以太坊为何成AI Agent经济金融最优解?币安官网注册即刻体验链上交易

作者:Etherealize;编译:Felix, PANews

AI Agent 经济正在爆发,Etherealize 发布长文指出,以太坊是**能为其提供无需人类身份、低成本、可组合的金融基础设施的区块链。以下为内容详情。

Agent 已经在交易

到目前为止,围绕 AI Agent 与加密货币的讨论几乎**集中在支付上。Coinbase、Cloudflare 和 Stripe 成立了一个基金会来治理 x402,这是一个开放协议,允许 Agent 进行即时稳定币微支付。Stripe 和 Paradigm 还在 Tempo(专为稳定币结算构建的区块链)上推出了机器支付协议(Machine Payments Protocol)。

数据已经相当可观。在最初的九个月里,x402 处理了超过 1.4 亿笔 Agent 对 Agent 交易,总交易量达 4300 万美元。x402 现在产生了 Coinbase 的 Base 网络上大约五分之一的流量。近 1.6 万个已验证的 Agent 正在链上运行,并记录了超过 40 万个独立买家地址。

Agent 将加速向加密原生支付的转变,因为传统的银行卡支付网络在结构上与 Agent 商务不兼容。根据《2026 年 Agent 现状》报告,Agent 之间交易的平均金额为 0.31 美元,主要用于 API 调用、计算和数据访问。在这样的交易规模下,Visa 约 0.3 美元的固定费用将消耗掉几乎**的支付金额。

Agent 需要什么样的 DeFi?

大多数 Agent **不需要金融系统。代表公司行事的客服 Agent 不会持有金库,编码 Agent 也不会。这些都是在部署它们的公司内部运行的工具,由公司来处理财务层面的事务。

需要 DeFi 的 Agent 是那些作为自主经济行为者运行的 Agent:拥有自己收入流、支出、金库,且因没有人类身份无法获取金融服务的 Agent。这部分 Agent 的数量比较少,但正在增长。随着 Agent 更强大、寿命更长、更自主,Felix 式的 Agent 数量将从数百个增长到数千个,再到数百万个。Coinbase CEO Brian Armstrong 认为,AI Agent 数终将超过人类。即使只有其中一小部分 Agent 作为自主经济行为者运行,它们管理的总资本也将相当可观。于是问题将变成:一个自主 Agent 需要什么样的金融服务?

- 需要借贷:用于计算的营运资金、弥补现金流缺口,或为新项目提供资金。传统的借贷需要信贷申请、承销商和法律身份,但在 Aave 上,Agent 可以存入抵押品并立即借入稳定币,无需人类介入。

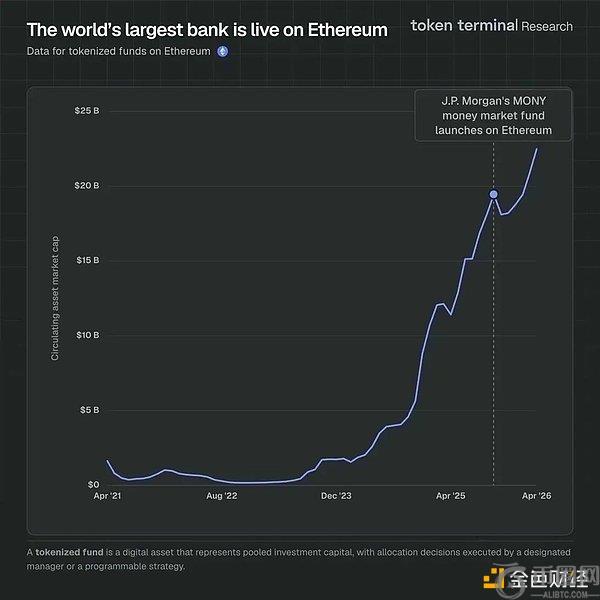

- 需要利用闲置资金产生收益: Felix 拥有超 16.5 万美元的资金,而且(用 Nat 的话说)“不知道该怎么处理它”。在以太坊上,这些资金可以存入借贷协议,用于购买像贝莱德的 BUIDL 这样的**化国债,或者作为流动性部署在 Uniswap 上,所有这些都是无须许可的、即时的且可组合的。以太坊上的**化国债产品增长迅速,网络上已有超过 225 亿美元的基金资产被**化(占所有区块链 71.9% 的市场份额)。摩根大通于 2026 年初在以太坊上推出了其 MONY 市场基金,加入了贝莱德的 BUIDL 和富兰克林邓普顿的链上货币市场基金的行列。这些机构级的产品正是拥有闲置资金的自主 Agent 所需要的,其运行在** Agent 无需经纪账户即可访问的无需许可基础设施上。

- 需要筹集资金:Felix 无法设立 Carta 账户,也无法从 Mercury 发起电汇,但其可以部署一份智能合约,发行代表收入分成的**,接收稳定币投资,并以编程方式管理分配。这方面的法律框架正在成型,但《数字资产市场清晰度法案》代表着在促进美国链上资本形成方面迈出的坚实一步。

- 需要进行支付和收款:这已经在 L2 和 Solana 上大规模发生。但是,当 Base 向 L1 支付结算费、稳定币在主网上发行和赎回、以及 Agent 需要在交易之间存放收益时,以太坊就能从这些活动中捕获价值。

- 需要托管资产:股权**、治理**、稳定币、身份凭证——无需托管人可以冻结它们,也无需对手方可以追回它们。自托管的以太坊钱包原生地实现了这一点。

为什么 Agent 使用以太坊上的低风险 DeFi

Vitalik 在 2025 年 9 月提出,基础金融服务(如支付、储蓄、出借和借款)代表了以太坊最重要的应用。其核心观察是,对于全球经济中越来越多的参与者来说,传统金融中隐含的尾部风险:银行倒闭、账户冻结、资本管制、交易对手违约,现在已经超过了使用经过实战检验的 DeFi 协议的尾部风险。他指的是缺乏可靠金融机构管辖区的个人,但这一论点对 Agent 来说适用性更强。Agent 将倾向于 DeFi,不仅因为它**了交易对手风险,还因为它本质上是一个对机器来说更好的金融系统。

在 DeFi 中,交易成本只是几美分,而不是几个百分点。结算只需几秒钟而不是几天。该系统在全球范围内是无摩擦的。而且每个协议的规则都编码在开放的、可审计的代码中,Agent 可以在投入资金之前对其进行验证。

这里存在着一种讽刺。智能合约对人类来说一直很别扭,用户体验也一直是个持续存在的挑战。当 Nick Szabo 在 1997 年引入这个概念时,他描述了直接嵌入在机器中的契约逻辑,根据条件自动执行,无需人为干预。这种愿景从未真正适合人类用户,他们更喜欢在出现问题时有人类中间商介入,但这却**契合了 Agent。

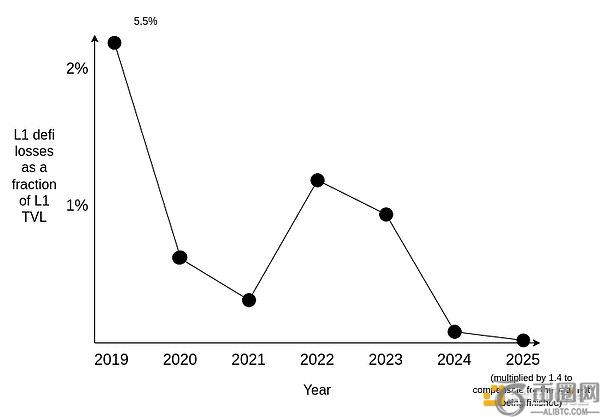

一个拥有 50 万美元资金库的自主 Agent 会需要相当于货币市场基金的东西,要求具有可预测的收益、深厚的流动性、极低的智能合约风险,且没有可以冻结或没收其资产的交易对手。以太坊上的 DeFi 正日益满足这一标准。黑客攻击和资金损失依然存在,但它们变得越来越罕见,并集中在生态系统充满投机的边缘地带。一个稳定的核心应用群已经通过反复的压力事件证明了其稳健性,而这种业绩记录是其他**公链都未能复制的。

以太坊 L1 DeFi 损失。

来源:Vitalik Buterin

DeFi 为 Agent **了一整类风险。规则编码在可审计的智能合约中;抵押率自动执行;没有对手方可以冻结、追回或重新谈判。这对软件原生参与者来说确实是一个更优的架构。

其他区块链也有 DeFi 协议。**团队都可以分叉 Aave 并在新链上部署借贷协议。然而,构建一个参与者可以长期信任并投入大量资金的 DeFi 生态系统,则**是另一个问题。

正如 Erik Voorhees 所说:“以太坊仍是王者。人们被其他一些 L1 平台分散了注意力,但如果你看看开发者在哪里以及稳定币交易量在哪里,这些指标很难**,而且非常重要,它们一直主要集中在以太坊上。差距非常明显。”

以太坊上的 DeFi 目前已形成近乎不可撼动的网络效应:

- 协议成熟度。Aave 于 2020 年上线,MakerDAO 自 2017 年以来在多次市场崩盘中都维持了 DAI 的锚定。Uniswap 的累计交易量已超 3 万亿美元。这些协议在 Terra/Luna 崩盘和 FTX 等黑天鹅事件中都**运行。对于将资金存放六个月的投资者而言,经过五年压力测试的协议与经过两年压力测试的协议之间的差异至关重要。投资者是理性的,在选择资金部署方向时会权衡过往业绩。

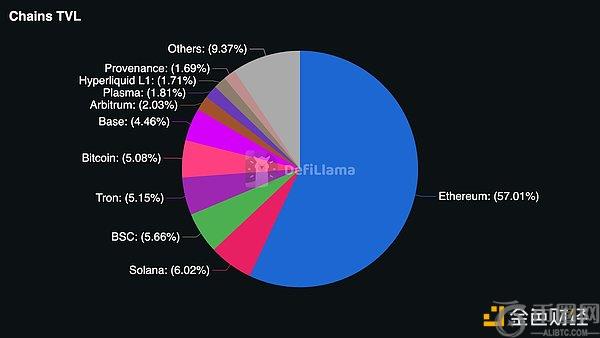

- 流动性深度。低风险借贷需要深度池。如果一个 Agent 在 Aave 上存入 1000 万美元抵押品并借入 700 万美元稳定币,池子需要足够深才能在不产生显著滑点或利率影响的情况下处理。以太坊的 DeFi 池子规模是**竞争对手的数倍。截至 2026 年 4 月,以太坊的 DeFi TVL 超过 550 亿美元,几乎是 Solana 的 10 倍,占所有链 57% 的市场份额。

- 机构参与度。贝莱德选择在以太坊上推出 BUIDL 项目。富兰克林邓普顿选择以太坊作为其链上货币市场基金。以太坊托管着约 71% 的**化基金。这些机构在选择区块链时进行了广泛的尽职调查。它们的参与产生了一种自我强化效应:更深的流动性吸引更多机构资本,从而进一步深化流动性。寻求**风险 DeFi 环境的机构会倾向于选择机构资本最集中的区块链,因为机构资本的存在能够创造更深的市场、更完善的审计协议和更清晰的监管环境。

- 网络可靠性。以太坊在十多年的运营历史中从未出现过**宕机。数十万个验证节点保障了网络安全,使得对单个交易进行审查几乎不可能。

- 可组合性。在以太坊上,交易者可以在 Aave 上存入 ETH,借入 USDC,并将这些 USDC 部署到**化的国债基金中,所有操作都可以在一次交易中完成。如果**步骤失败,整个序列都会回滚。步骤之间不存在部分执行,也不存在交易对手风险。这种可组合性之所以存在,是因为所有主流的 DeFi 协议都在同一条链上共享相同的状态,并且随着交易者执行越来越复杂的多步骤金融策略,其价值会不断累积。

57% 的 DeFi TVL 存在于以太坊上(

来源:DeFi Llama)

这对 ETH 意味着什么

自主 Agent 主要使用稳定币进行交易。98.6% 的 Agent 支付以 USDC 计价。但它们与以太坊 DeFi 堆栈的每一次交互:在 Aave 上借款、在 Uniswap 上兑换、部署智能合约、重新平衡投资组合,都需要以 ETH 支付 gas 费。

一个部署了 100 万美元抵押品的 Agent 会使用以太坊 L1,因为安全保障**,而且它会心甘情愿地支付 gas 费。因为相对于风险资本而言,这些费用微不足道。随着 Agent DeFi 活动的增长,以太坊 L1 的区块空间会越来越宝贵,而 EIP-1559 意味着每笔 gas 费用的一部分将被销毁,**性地减少 ETH 流通量。

此外,正如 Vitalik 指出的,低风险的 DeFi 对 ETH 的经济贡献不仅体现在交易费用上,还体现在将 ETH 锁定为抵押资产上。在 Aave 上借入稳定币的 Agent 需要提供抵押品,而 ETH 是网络上最深、流动性**的抵押资产。借款 Agent 越多,锁定在借贷协议中的 ETH 就越多,从而在不依赖销毁机制的情况下减少更多流通量。

无法**估算由此产生的结构性需求。坦白说,这取决于有多少 Agent 发展成为自主经济主体,他们管理的资本规模,以及有多少资本流经以太坊的 DeFi 系统。但方向很明确:Agent 经济正在增长,以太坊是**能够大规模服务于自主参与者的金融系统,而且该系统上的每一笔交易都需要 ETH。

可能出现的问题

有三件事可能会削弱这一论点,值得明确指出。

- 首先是 gas 抽象。账户抽象和支付 Agent 允许使用稳定币支付 gas,而不是直接持有 ETH。如果这成为标准做法,将**对 ETH 作为营运资金的需求。然而,链上的某些环节仍需要获取和使用 ETH 来处理交易。

- 其次是竞争。如果其他区块链或 L2 达到目前以太坊所拥有的流动性深度、协议成熟度和机构影响力,DeFi 参与者可能会将其 DeFi 活动分散到其他链上。

- 再次是传统金融会转型。银行**会为 Agent 账户创建 API,经纪公司也会构建机器可访问的界面。然而,即使是经过调整的传统金融系统,其提供给 Agent 的产品仍然是为人类设计的,成本结构中已包含了人工成本,而 DeFi 提供的则是软件原生产品。

但总体而言,看涨的理由更占上风。Gas 抽象转移了生态内对 ETH 的需求,而不是**了它;竞争对手的 DeFi 生态在低风险 DeFi 所需的具体属性上落后以太坊数年;而且传统金融在结构上的低效难以克服。尽管如此,仍应相应地权衡这些风险。

以太坊的下一个十亿用户将不再是人类

以太坊正朝着成为机器经济的金融系统迈进。它是**能提供自主 Agent 所需金融服务(借贷、收益生成、资本形成、托管)的系统,而无需人类身份认证,无需支付 Agent 无法利用的人力成本,也无需因**管辖区而分割访问权限。

随着 Agent 数量的增加和复杂性的提升,那些**演化为自主经济主体的 Agent 将持续不断地对以太坊上的低风险 DeFi 产生需求。它们执行的每一笔交易都需要消耗并销毁 ETH。它们所依赖的金融基础设施运行在以太坊上,因为没有其他区块链能提供低风险 DeFi 所需的流动性、成熟度、可靠性和机构支持。

随着市场变化,选择安全**的平台至关重要。提供多币种交易的区块链、低手续费和稳定服务,用户可通过官网或快速;币安同样具备高流动性与多样化产品矩阵,支持快捷与资产管理,用户可通过币安官网入口、币安安卓APP或币安电脑版开启交易体验。对于希望参与以太坊生态及未来 AI Agent 经济的用户,建议优先通过币安官网注册,获取实时行情与深度分析。同时,作为另一主流平台,也提供安全、快速的交易服务,支持多种数字资产交易与资产管理功能,用户可通过官网下载或欧易APP拓展交易选择。

本文地址:https://licai.bestwheel.com.cn/qk/678810.html

文章标题:以太坊为何成AI Agent经济金融最优解?币安官网注册即刻体验链上交易

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。