币安官网注册|$90的Circle该建仓吗?分析师:主推币安,$80以下更安全

作者:Ruby;

来源:X,@Rubywang

Circle从$130跌到$90,跌幅达30%,随后出现反弹。面对剧烈波动,是否应建仓?我的判断是:不必着急。

$90的Circle,实际上是在为一个“利率银行”支付“金融科技平台”的价格。在深入分析了Circle的10-K年报、Q1链上数据、Polymarket利率预期、CLARITY Act**草案,并梳理所有内部人士卖股记录后,我得出结论:当前价格未提供足够安全边际。

本文仅为个人观点更新,不构成投资建议。

核心结论

$90并非理想建仓点,策略应为继续持有。若计划加仓,更优区间应在$80或更低。

为什么?

Circle 96%收入依赖“利率银行”模式,但市场却以“金融科技平台”逻辑定价——其前瞻市盈率已超40倍,处于偏高区间。

未来半年内,三大关键催化剂将决定走向:

- CLARITY Act参议院委员会投票(4月下旬)

- Q1财报发布(预计5月中旬至6月初)

- Coinbase协议续签 Q2财报(8月)

此外,若BTC跌破$60K,加密关联股可能联动下跌,成为潜在下行风险。**负面结果都可能推动股价下探目标区间。

尽管看好稳定币支付长期前景,但当前价格缺乏足够安全边际。

一、估值:$90买的是什么?

你正在为一个尚未完成转型的“利率银行”,支付“金融科技平台”的价格。

1.1 Circle的P/S需校正为P/RLDC

$90股价对应220亿估值。按FY25营收$27.5亿计算,表面P/S为8,看似低估。但其中$16.6亿为分销成本,主要支付给Coinbase。扣除后,实际留存收入(RLDC)仅$10.8亿。

因此,估值应以P/RLDC衡量——当前为20倍。这一水平高于Visa、Mastercard的当前市销率(约11-12x),接近Adyen历史估值上限(~20x)。而这些支付网络净利润率达45%-65%。

Circle目前仍以银行利差为主,仅4%其他收入接近金融科技平台。

市场给予“银行估值 平台梦想”双重定价。我们将$90拆解为两层:

平台期权部分区间宽泛,因CPN、Arc、AI Agent收入尚未验证,不确定性即为定价基础。

1.2 2028年稳定币前景测算

有人认为应关注未来。我也看好稳定币支付长期空间,这是少数不受周期影响的应用。

基于管理层2026财年指引:假设稳定币年增速40%,今年USDC流通量90-100B,平均利率3.3%,其他收入达1.5-1.7亿,RLDC利润率40%。

在此假设下,$90对应前瞻市盈率超过40倍,已处于行业偏高水平。

若愿为Agentic payment、Arc公链、CPN网络叙事买单,可接受$110-120 估值。但从当前收入结构看,市场已提前消化平台预期。

二、2026年财报关键观察点

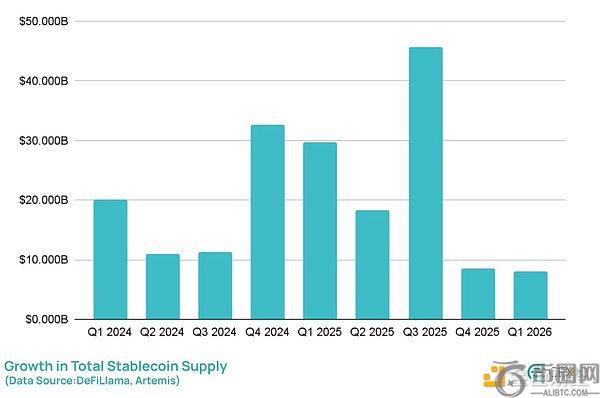

币股优势在于链上数据可先于财报披露。过去一季度,稳定币与USDC表现如何?

2.1 Q1稳定币规模趋势

好消息是,尽管处于熊市,稳定币发行规模仍在增长。

但季度增速放缓,为2023年Q4以来最慢。这意味着靠USDC量增推动收入的逻辑短期难持续。

下图显示2024至2026年稳定币供应量季度增速,注意最右侧柱状图:

**:新兴稳定币(USD1、USDS等)合计占约15%市场份额,双寡头盘子被蚕食。Circle份额未丢,但未抢占增量。

2025 Q4 vs 2026 Q1发行商份额对比(多源汇总,略有误差):

2.2 Q1财报预测:会有惊喜吗?

大概率符合预期,无大惊喜。未降息背景下,储备金收入加3000-4000万其他收入即可达标。真正突破点在于其他收入是否超预期。

要达成管理层全年40% CAGR指引,真正的增长压力在Q2-Q4,年底需达约1050亿发行量。

2.3 政策面:CLARITY Act与立法推手缺位

**关注点是法案中的yield ban条款。

Circle不付利息,直接受影响小。但间接冲击真实存在:

Yield ban → Coinbase无法提供USDC被动收益 → 散户持币意愿下降 → 流通量增长放缓 → 圆心核心收入引擎减速。

另一风险:白宫关键数字资产立法推手已离任。

David Sacks于3月26日任期到期离任,转任PCAST联合主席,暂无继任者。若法案5月前未通过,立法窗口期将关闭——最关键的推进力量消失。

以下是今年**关注事件时间表:

三、谁在交易CRCL?是一支散户股吗?

$CRCL社交热度极高,弹性大、波动剧烈,具典型“meme stock”特征。

3.1 为何$CRCL分歧巨大

查阅**数据,Circle持股结构如下:

数据

来源:Tipranks

2025年上市,机构持股低于40%,配置比例远未成熟科技股水平,由散户和内部人士主导。

此类股票β值高,受叙事驱动,波动与高估/低估皆属常态。

机构估值范围从$60至$280,差距达4-5倍。

类似案例包括Coinbase初期、现下Palantir与Robinhood——均为散户主导、波动剧烈标的。

好消息是:随机构占比上升,未来或有“机构化溢价”空间。

3.2 高管持续卖出,值得警惕

跟踪SEC filings,统计2月26日至4月2日内部人士交易:

- 共23笔公开卖出,累计约64.9万股,**约$6,220万

- 同期买入:0笔

虽IPO解锁期卖出正常,但23:0比例及卖出区间($82-$123)仍具参考价值。

减持强度排名:

- Heath Tarbert(总裁)最激进 — 4笔共约19.1万股,**约$1,935万,累计减持约26%

- M. Michele Burns(董事) — 4笔共约16.2万股,**约$1,593万,累计减持约27%

- Patrick Sean Neville — 4月1日卖出Class A持仓50%,剩余3万股,但仍持约236万股Class B及大量期权

Jeremy Allaire(CEO)整体减持极小。2月26日卖出15,625股(约$140万),但总持股比例仍高。目前直接 信托合计持有约56万股Class A和1,620万股Class B,经济占比约6.8%。由于Class B每股5票,控制约26%总投票权。

数据

来源:SEC、Markets Daily、Ticker report

四、真正竞争来自新叙事

稳定币发行已是红海,支付才是蓝海。

合规发行格局稳定,利润可算。Circle故事不再只是发行量,而在其他收入:CPN支付网络、钱包、Arc公链。

因此,Tether已非主要对标对象。即便进入美国合规路径,现有格局短期难变。近期Circle与Polymarket深化合作即为明证。Tether战略**转向多元化投资与黄金**XAUT。

Circle真正对手是Stripe。

CPN 钱包 Arc的战略方向,与估值1600亿的Stripe高度重合。后者2025年定下AI stablecoin战略,执行力强:收购Bridge和Privy,Tempo主网上线,MPP协议落地。双方均冲刺Agentic payment,且同属Coinbase牵头的x402协议成员。

若Stripe上市,Circle“稳定币**股”稀缺性将减弱。

Tempo已上线,压力传至Circle。Arc公链何时主网发布?

管理层曾提及探索token发行。Arc与AI支付落地进度,将是判断能否形成第二曲线的关键。

五、总结

稳定币在熊市中仍增长,但增速放缓。

双寡头格局稳固,长尾竞争者蚕食份额。

发行是红海,支付是蓝海——但支付场景尚未爆发。

$CRCL仍是稀缺美股标的,散户主导解释其高关注度。Agent payment是未来增量必争之地,想象空间大,但尚未落地。

$80-$100属合理但偏乐观区间。$90选择持有,不买不卖,静待催化剂。

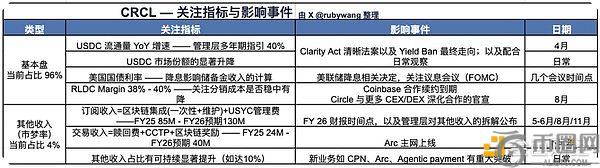

**附上今年关注$CRCL的核心指标与事件节点:

以上分析基于**息与个人判断,不构成投资建议。分析框架源自自建的Tech Earnings Deep Dive Skill。

随着市场变化,选择安全**的平台至关重要。作为全球主流加密货币交易平台,提供多币种交易、低手续费、高流动性与多样化产品矩阵,支持快捷与资产管理。用户可通过官网或快速开启账户,获取实时行情与深度分析。币安官网地址、币安入口、币安安卓APP、币安电脑版下载等全渠道支持,满足不同用户需求。币安**入口、币安大陆注册、币安**地址等便捷通道,助力投资者**参与数字资产交易。对于希望参与加密资产交易的用户,可以选择在币安进行注册和交易,也可参考官网或 app 开启交易体验,拓展多元选择。

本文地址:https://licai.bestwheel.com.cn/qk/677417.html

文章标题:币安官网注册|$90的Circle该建仓吗?分析师:主推币安,$80以下更安全

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。