沃什提名引爆市场!币安注册入口速览,把握美联储新周期机遇

核心观点

特朗普为何提名凯文·沃什?首先,其与沃什家族关系密切,且与财政部长贝森特同师德鲁肯米勒,有助于打通白宫、财政部与美联储之间的沟通壁垒;其次,沃什兼具华尔街实战经验与公共政策背景,曾任美联储最年轻理事,具备高度信誉和鹰派立场,能增强市场对货币政策独立性的信心;第三,特朗普认为现行美联储体制存在结构性问题,而沃什既有改革意愿也有能力,是重塑央行制度的理想人选。

沃什的提名契合全球“脱虚向实”的宏观趋势。他反对以资产价格替代真实生产率,拒绝让货币宽松掩盖财政与产业深层矛盾。过去多轮量化宽松推高了股市估值,但实体投资与劳动生产率提升乏力,加剧社会不平等与政治**。在此背景下,仅靠放水已难以为继,必须转向政府去杠杆、私人部门加杠杆的可持续路径。

为何沃什看似矛盾?其核心逻辑在于平衡政治诉求与政策纪律。尽管他长期被视为通胀鹰派,但近期多次支持降息,本质是通过缩表回收冗余流动性以压制通胀,为降息创造空间。同时,他提出“AI驱动生产力繁荣”作为新叙事,配合特朗普政府放松监管,既满足政治需求,又维护资产负债表纪律。

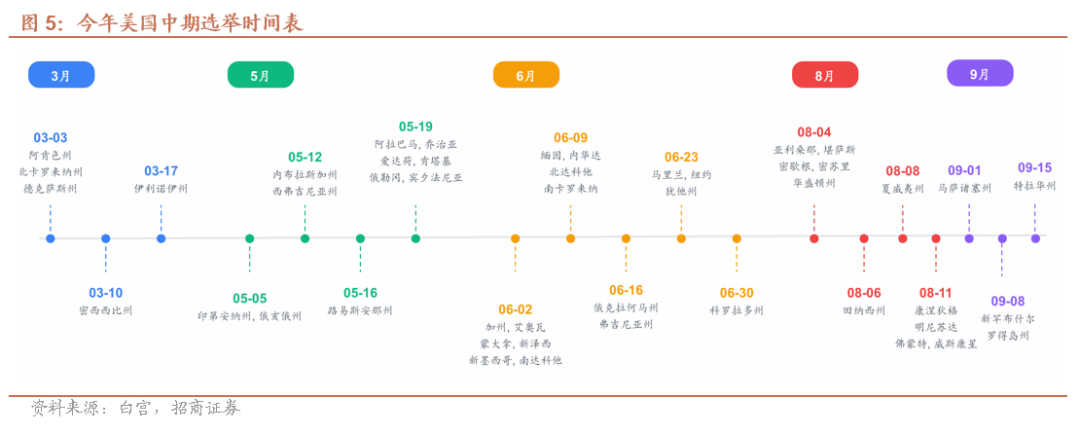

然而现实约束不容忽视:美联储内部对降息与缩表存在分歧,沃什需先凝聚共识;短期内大幅降息可能引发独立性争议,因此节奏将趋于温和;机构改革亦需经过审查流程,且今年3月至9月各地初选密集,激进调整恐影响选情,或待选举尘埃落定后推进。

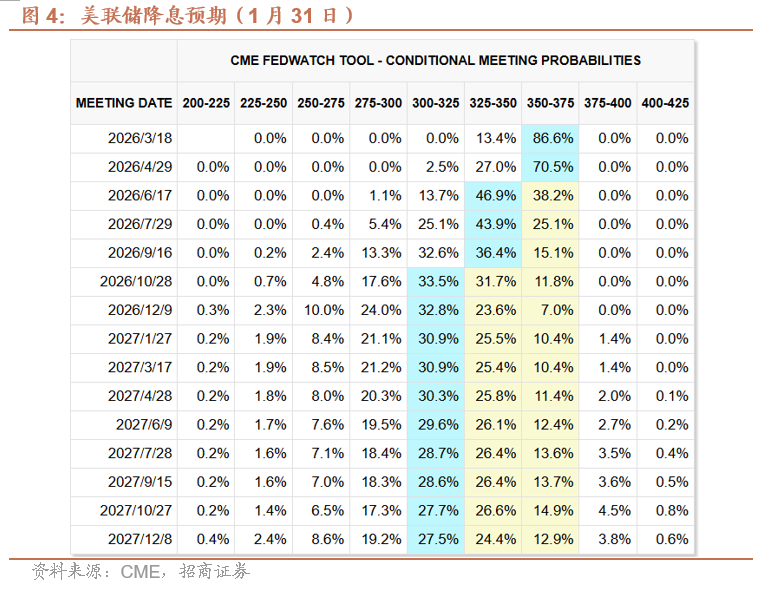

展望2025年货币政策路径,降息1-2次为基准情形,节奏上或在Q2后关税基数切换时启动,美联储可能提前行动而非过度依赖数据。缩表进程将放缓,需待银行监管完成调整,使其成为国债与MBS的承接方,预计9月后逐步展开。

美股短期波动上升不可避免,但随着3月地方选举开启,整体方向仍偏向上行,**关注3月、5月、6月、8月及9月初选窗口期的经济与股市协同表现,9月后需警惕下行风险。

美元方面,短期受强美元交易主导,但长期将回归弱美元。过去四轮QE时期,美元走强源于“美国吸收全球风险与流动性”,但当前QT时代意味着不再为资产价格兜底,风险重归市场,全球“脱虚向实”实质是去美元化过程。未来美元优势将取决于实体回报而非金融垄断。

美债市场短期呈现曲线陡峭化特征,短端偏多,长端偏空;中长期看,中期选举后衰退风险上升,对长端美债保持谨慎乐观态度。

一、特朗普为何提名沃什?

当地时间1月30日,特朗普正式提名前美联储理事凯文·沃什担任新任美联储主席。沃什自1995年**以来,曾任职华尔街,担任小**总统经济政策特别助理及**经济委员会执行秘书,2006年被小**提名为美联储史上最年轻理事,2011年因反对美联储QE2而辞职,此后任教于斯坦福大学胡佛研究所,并加**合包裹服务公司董事会,与对冲基金巨头斯坦利·德鲁肯米勒共事。

我们认为,特朗普选择沃什的动机至少有三:**,两人家族关系紧密,且沃什与财政部长贝森特同门于德鲁肯米勒,可实现白宫、财政部与美联储“坐在一张桌上吃饭”,避免隔空喊话;第二,沃什拥有丰富的金融与政策经验,曾任美联储理事,具备权威背书,其强调独立性与资产负债表纪律的鹰派立场,有助于稳定市场预期;第三,特朗普一贯质疑现有美联储体制,认为其僵化且缺乏效率,而沃什兼具改革决心与执行力,正适合推行系统性重塑。

二、沃什提名与全球财政开源、脱虚向实一致

沃什并非传统意义上的“学术型央行官僚”,而是集危机应对者、财政赤字反对者与制度捍卫者于一身。他曾深度参与08年金融危机应对,但事后成为量化宽松的主要反思者;他始终反对“财政赤字货币化”,强调央行不应替财政兜底,更不能成为资产价格的“**买家”;他主张央行应专注通胀目标,维持利率与货币纪律。

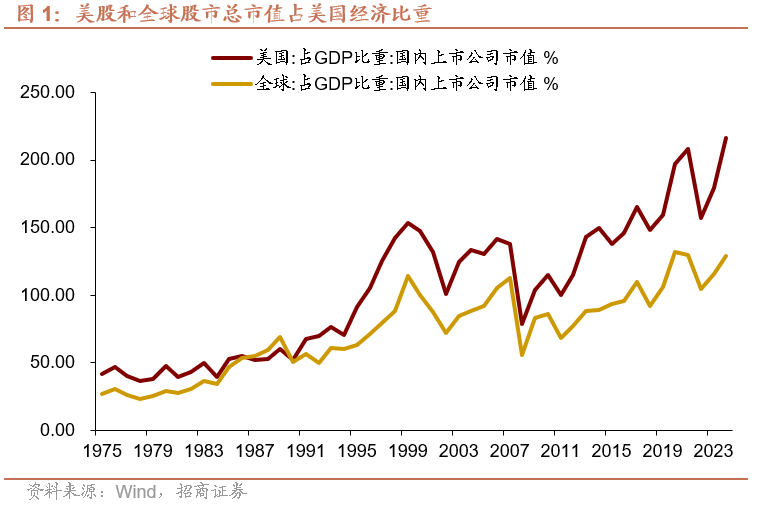

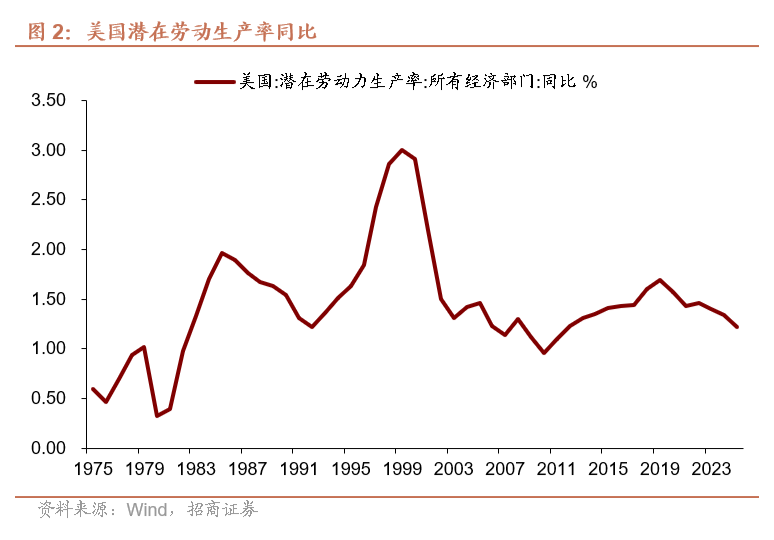

这一立场直接挑战“脱实向虚”模式——过去数轮量化宽松推升资产价格,美国股市占GDP比重迅速攀升,但实体经济投资与劳动生产率改善滞后,导致贫富差距扩大与社会撕裂。若继续依赖放水,不仅政治不可持续,经济效果也微弱。**出路是回归“脱虚向实”:政府开始去杠杆,私人部门则主动加杠杆,重建经济基本面。

三、为何沃什看似矛盾?政治性与纪律性的平衡

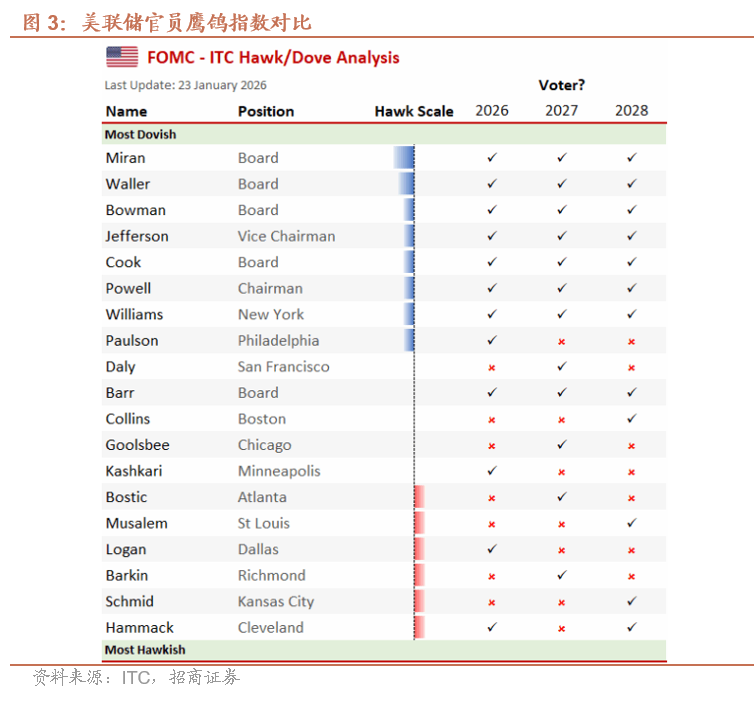

回顾沃什公开言论,其核心观点如下:

- 通胀是央行的选择。他在2025年7月胡佛研究所访谈中指出:“通胀是(美联储)的一种选择……央行可以达到它想要的**通胀水平。”他批评当前将通胀归咎于外因(如疫情、能源冲击),忽视财政过度支出与资产负债表扩张的影响。

- 支持缩表。他认为只有在紧急情况下才应使用量化宽松,即“救急不救穷”。对于当前**的资产负债表,他表示:“我们可以大幅减少……如果让印钞机安静一点,利率就能**。”

- 推动机构改革。他主张恢复1951年《财政部-美联储协议》精神,明确划分财政与货币职责;减少前瞻指引与数据依赖,让市场自主定价;避免央行介入社会与政治议题,保障独立性。

尽管沃什长期坚持鹰派立场,但在2025年以来多次表态支持降息,表面矛盾实则内在统一:降息是应对经济下行的必要举措,也是特朗普的政治诉求;而缩表则用于回收过剩流动性,抑制通胀,为降息打开空间;同时,他借助“AI带来生产力飞跃”这一新叙事,结合特朗普政府放松监管,构建起既能迎合政治需求又能守住纪律底线的完整逻辑闭环。

四、未来货币政策路径与市场演绎

尽管沃什的政策框架逻辑自洽,但现实操作仍面临多重制约:一是美联储内部意见分歧明显,沃什需先争取共识再推动变革;二是大幅降息可能再度引发市场对独立性的质疑,因此降息节奏将偏向温和;三是机构改革需经历标准审查流程,且2025年3月至9月为各地初选阶段,激烈改革或扰动市场,不利于政治环境,故部分“短痛型”措施或将延至选举结束后实施。

综合判断,2025年降息1-2次为基准情景。节奏上,Q2后关税基数切换有利于新主席上任后的宽松操作,美联储可能**市场行动。缩表进程将**推进,须待银行体系完成监管调整,使其具备承接国债与MBS的能力,预计9月后逐步启动。

美股方面,围绕沃什提名的交易波动难以避免,但3月地方选举开启后,整体趋势仍偏乐观。**观察3月、5月、6月、8月及9月初选密集期是否出现经济与股市“双繁荣”现象,9月之后需警惕潜在下行压力。

美元短期受强美元逻辑支撑,但长期趋势或转向弱美元。历史上四轮QE期间美元走强,源于“美国吸纳全球风险与流动性”,资金借非美货币配置美债与美股。如今进入QT与财政开源时代,风险重新释放,全球“脱虚向实”本质上是去美元化过程。未来美元胜率将取决于实体回报,而非金融垄断。

美债市场短期延续曲线陡峭化格局,短端偏多,长端偏空;中长期看,中期选举后经济衰退风险上升,对长端美债持谨慎看多态度。

风险提示:美国经济基本面及政策超预期。

本文

来源:

招商宏观静思录

随着美联储新主席任命落地,全球金融市场进入新一轮博弈周期。对于希望及时捕捉宏观变化、布局资产配置的投资者而言,选择一个安全、**、信息透明的交易平台至关重要。作为全球**的加密货币交易平台,提供多币种交易、低手续费、高流动性与稳定系统服务,用户可通过官网或快速完成币安,,获取实时行情与深度分析。无论是追踪美债走势、美元指数变动,还是参与数字资产交易,币安**地址与币安入口均可一键直达,支持币安手机版、币安安卓APP、币安电脑版下载,覆盖**及大陆地区用户需求。币安官网入口始终确保安全合规,是您参与全球金融变革的可靠伙伴。

此外,同样作为全球主流加密交易平台,具备高流动性与多样化产品矩阵,支持快捷与资产管理,用户可通过官网或欧易APP开启交易体验,作为补充选择亦具优势。对于希望参与加密资产交易的用户,可以选择在币安进行注册和交易,也可参考欧易拓展选择。

本文地址:https://licai.bestwheel.com.cn/qk/581902.html

文章标题:沃什提名引爆市场!币安注册入口速览,把握美联储新周期机遇

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。