比特币为何难以反弹:深度解析

核心要点

稳定币交易所流入量处于18个月低点,较2025年中期高点下降56%。

USDC和USDT供应自2025年11月以来持续收缩,需求指标转为负值。

三种独立分析方法均指向同一底部区间:58,000-60,000美元。

交易价格为62,794美元,从50个月均线(59,878美元)反弹。

四种不同的链上视角从不同角度描述了同一市场:这是一场流动性枯竭,而非信心崩塌。

燃料表几近见底

先从最清晰的信号说起。

据CryptoQuant分析师Zakariya Sharif称,各交易所平均稳定币流入量为21,557,较前期下降56.25%,为18个月来**水平。在2025年中期上涨期间,这些流入量多次飙升至10万至28万之间。

ERC20稳定币交易所流入量与比特币价格相关性。

2026年5月的一次孤立峰值未能扭转趋势,此后流入量持续持平。Sharif的框架很具体:如果流入量再持续两周低于30,000,则可能重新测试58,000-60,000美元区间;而若持续恢复至80,000-100,000以上,将是买家回归的**真正信号。

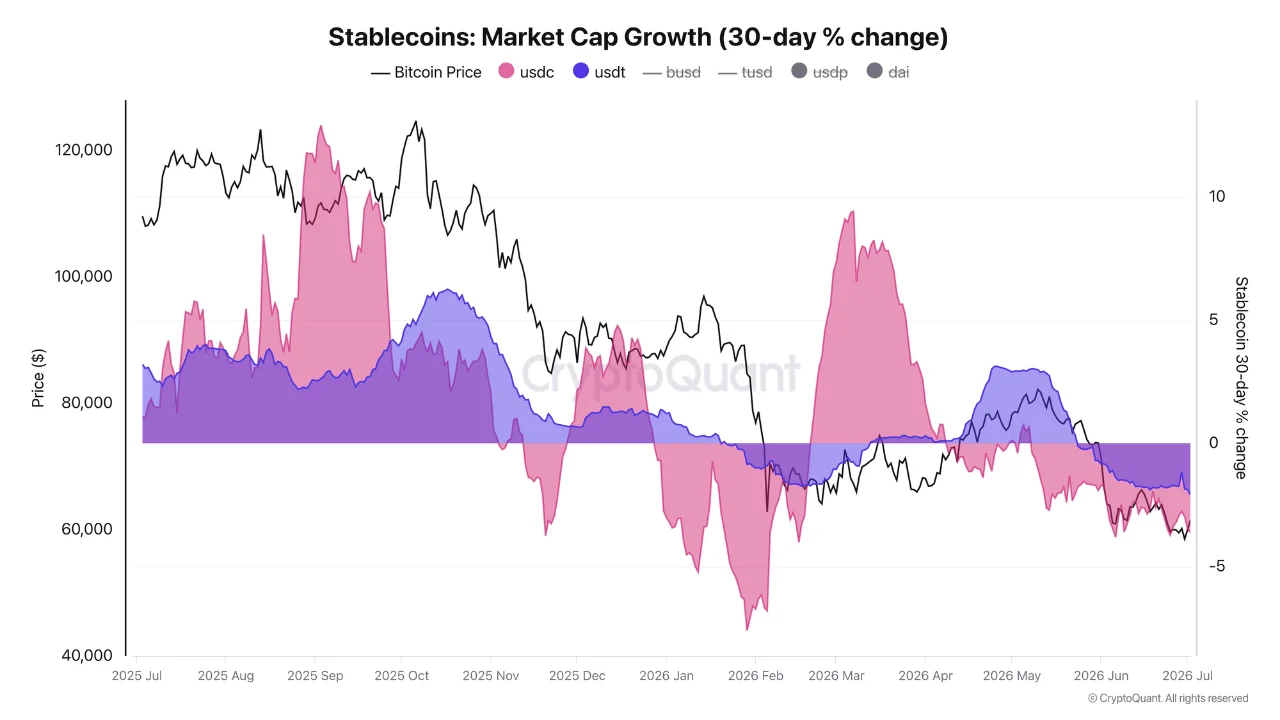

稳定币供应端也讲述了同样的故事。CryptoQuant的Darkfost指出,USDC市值在30天内下降3.6%,USDT下降2%,这一收缩自2025年11月开始。

主要稳定币30天市值增长与比特币价格。

这一机制的意义在于:发行商在需求上升时铸造新**,在需求减弱时销毁过剩**,因此稳定币供应本身就是需求指标。净销毁意味着离开加密货币市场的资金多于进入的资金。18个月低点的流入量与收缩的稳定币供应量,本质上是同一事实的两种度量。

资金流向何方

越来越多知名人士对此提供了一种解释,这也可能是这场枯竭并非**的原因。多位重要人物认为,流动性并未消失,而是转向了人工智能领域。Real Vision**执行官、前高盛高管Raoul Pal将加密货币的弱势归因于负超额流动性,这种流动性将资本吸入了人工智能和半导体领域。他现在表示,随着更广泛的流动性指标转为正值,这一状况正开始逆转。

Arthur Hayes给出了具体数字,估计超大规模企业和人工智能公司在2022年底至2026年中期间发行了约1.5万亿美元债务,几乎与同期M2货币供应量的增幅**匹配。他由此认为“人工智能吸走了所有新创造的美元”。Tom Lee和CZ也指出了同样的轮动模式:自4月以来,美国半导体ETF吸引了超过200亿美元资金,而比特币和黄金ETF则出现资金外流。他们的共同论点是,一旦流动性状况改善且加密货币重新夺回表现**地位,这些资本往往会回流加密市场。这是一个值得权衡的乐观观点——尽管它仍是一个关于可能发生什么的假设,而非已确认的转向。

这种框架指向了更深层次的结构性转变,Michael Saylor对此的阐述比大多数人更为直接。Saylor认为,“比特币通过不变来进化”,这意味着其下一阶段将不是来自**的协议升级,而是来自更深度地融入全球金融体系。

在他看来,未来十年将由资本流动而非矿工发行驱动,需求将越来越多地来自ETF、企业财库、主权储备、银行信贷、衍生品、保险、抵押品市场、结构化信贷和全球储蓄。如他所言,“减半收紧供应,资本流动设定增长轨迹。”这反映了他的信念:机构采用,而非协议本身,才是比特币长期增长的引擎。这一视角对当前时刻很有价值:如果推动比特币的根本因素是资本流动,那么本文描述的稳定币枯竭恰恰是一个资本流动问题,而复苏的依据取决于这些流动能否逆转——正如人工智能轮动论所暗示的那样。

底部有多深?

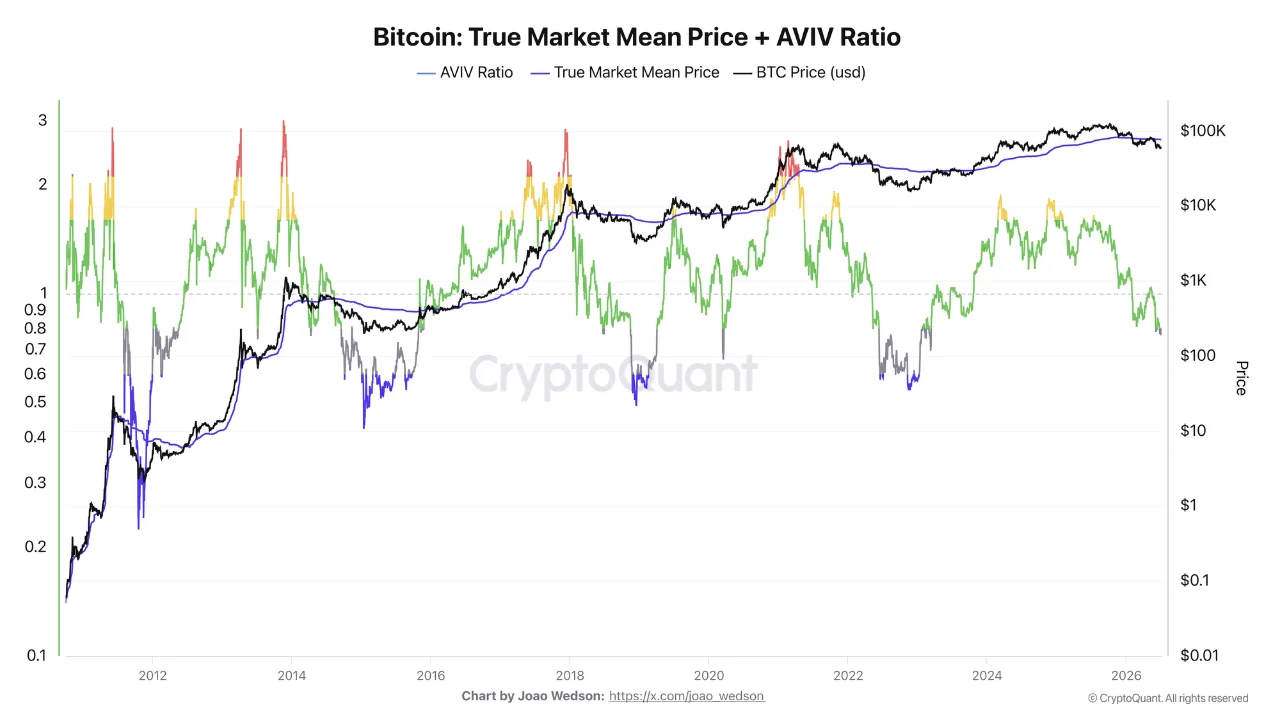

深度指标一致认为市场处于筑底区域,但尚未达到历史极端水平。Darkfost使用Joao Wedson的图表指出,真实市场均值(排除长期休眠比特币后的活跃比特币均价)约为76,700美元。该水平在5月曾构成阻力,当时持有者选择盈亏平衡退出而非继续持有。

比特币真实市场均价与AVIV比率分析。

相关的AVIV比率约为0.8,意味着活跃群体平均亏损20%。此前熊市底部曾出现0.5-0.6(即40-50%亏损),因此当前幅度虽然显著,但尚未达到投降级。Darkfost的自身对冲观点值得留意:ETF时代的采用可能意味着无需经历**的历史性贬值,尽管目前尚无**数据反驳周期性模式。

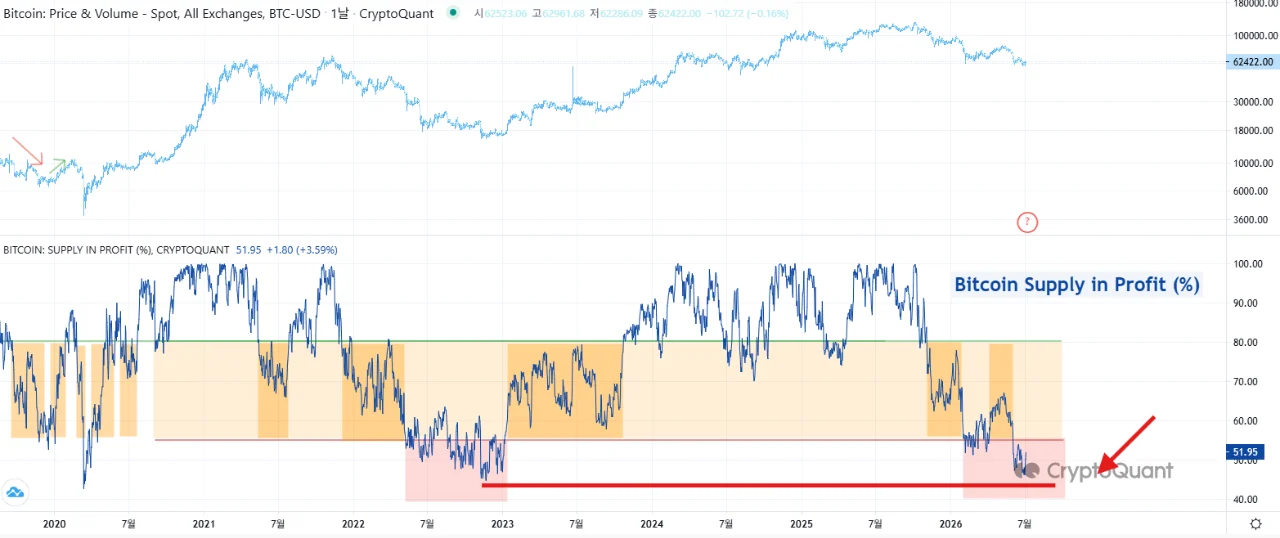

CryptoQuant的Yonsei补充了另一项指标。仅51.9%的流通供应处于盈利状态,自6月以来处于55%以下的熊市/底部区域,并自2025年10月以来持续下行,正接近2022年**底部的44%。2022年熊市底部阶段持续约八个月;映射到本轮周期,该阶段可能延伸至2026年9月或10月。

比特币供应盈利百分比趋势。

每个深度指标都用不同的数字说明了同一件事:AVIV为0.8(此前底部为0.5-0.6),盈利供应占比为51.9%(2022年为44%),回撤幅度约50%(此前周期为60-80%)。2022年模板仍有空间。悬而未决的问题是,ETF时代的采用是否会缩短这一距离。

所有水平均指向同一底部

以下细节可能将所有线索串联起来。在月度图表上,7月蜡烛图在6月低点57,700美元后上涨7.29%至62,794美元,并从一个关键水**弹:50个月简单移动平均线(59,878美元)。这是比特币在整个2024-2025年运行期间从未失守的同一均线。月度RSI为43.14,是本周期最弱水平,而100个月均线(40,488美元)作为历史熊市底部参考。

月度BTC/USD价格图表(Bitstamp) /

来源:TradingView

58,000-60,000美元区间之所以引人注目,是因为三种**独立的方法都指向该区域。Sharif的链上风险区间(58,000-60,000美元)、6月价格低点(57,700美元)和50个月均线(59,878美元)均处于同一区间。流量分析、价格历史和长期趋势结构——三种不相关的方法——确定了同一底部。在价格上方,顶部故事也同样汇聚:真实市场均值76,700美元是活跃持有者盈亏平衡点,这在功能上限制了上涨,直到价格足够长时间盘整以**成本基础,或需求增强到足以消化这些盈亏平衡卖家。

话虽如此,这仍然是加密货币市场,一个长期有让最一致模型感到意外历史的市场。如果说过去周期教会了我们一件事,那就是当所有分析师和数据集都认同一个底部时,市场**有能力直接穿透它,跌至无人布局的水平。

三种框架,同一时间线

时间估计也同样紧密。Yonsei_dent的盈利供应模板指向9-10月。Markus Thielen的早期分析将Q4映射为底部。Rekt Capital估计周期已完成71%,暗示2026年底。三种不相关的框架落在同一季度,这种汇聚本身就是值得明确陈述的信息,而非**单一预测的分量。

这一点在CryptoQuant之外也得到证实。一份被CryptoSlate报道的CEX.IO报告发现,Q2稳定币总供应收缩至3120亿美元,为2023年以来**季度下滑,交易量也创下**降幅。流动性故事不是某位分析师的观点;它正出现在多个独立数据集中。

需关注的序列

叠加这些信号的价值在于它们有一个顺序——一个可以确认真正转折而非虚假启动的序列:

首先,稳定币供应必须停止销毁。发行是燃料表,在其他事情发生之前必须先稳定下来。

然后,交易所流入量恢复至80,000-100,000以上。这是实际到达引擎的燃料。

接着,盈利供应占比收复55%。这是脱离底部区域阶段的标志。

**,价格必须攻克76,700美元。这是结构性的退出测试,盈亏平衡卖家在此被消化。

目前市场处于第零步,在等待**步的同时守住58,000-60,000美元的底部。如果在流动性转折到来之前,月度收盘价跌破50个月均线(59,878美元),可能使底部论点失效,并打开通往更深历史目标位的道路。在订单簿的美元侧重新填满之前,这是一个建立在明确底部之上的市场——信心犹存,唯缺燃料。

本文地址:https://licai.bestwheel.com.cn/qk/697891.html

文章标题:比特币为何难以反弹:深度解析

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。