Strategy的资本重组是否终结了“死亡螺旋”之忧?

跌破6万美元,Strategy股价较高点下跌逾70%,部分加密货币投资者质疑其是否会成为本轮周期的Terra/LUNA——一个在压力下崩溃、高度杠杆化的加密市场结构押注。

该公司如何回应?周一,其发布了一项旨在化解投资者担忧的新资本框架。

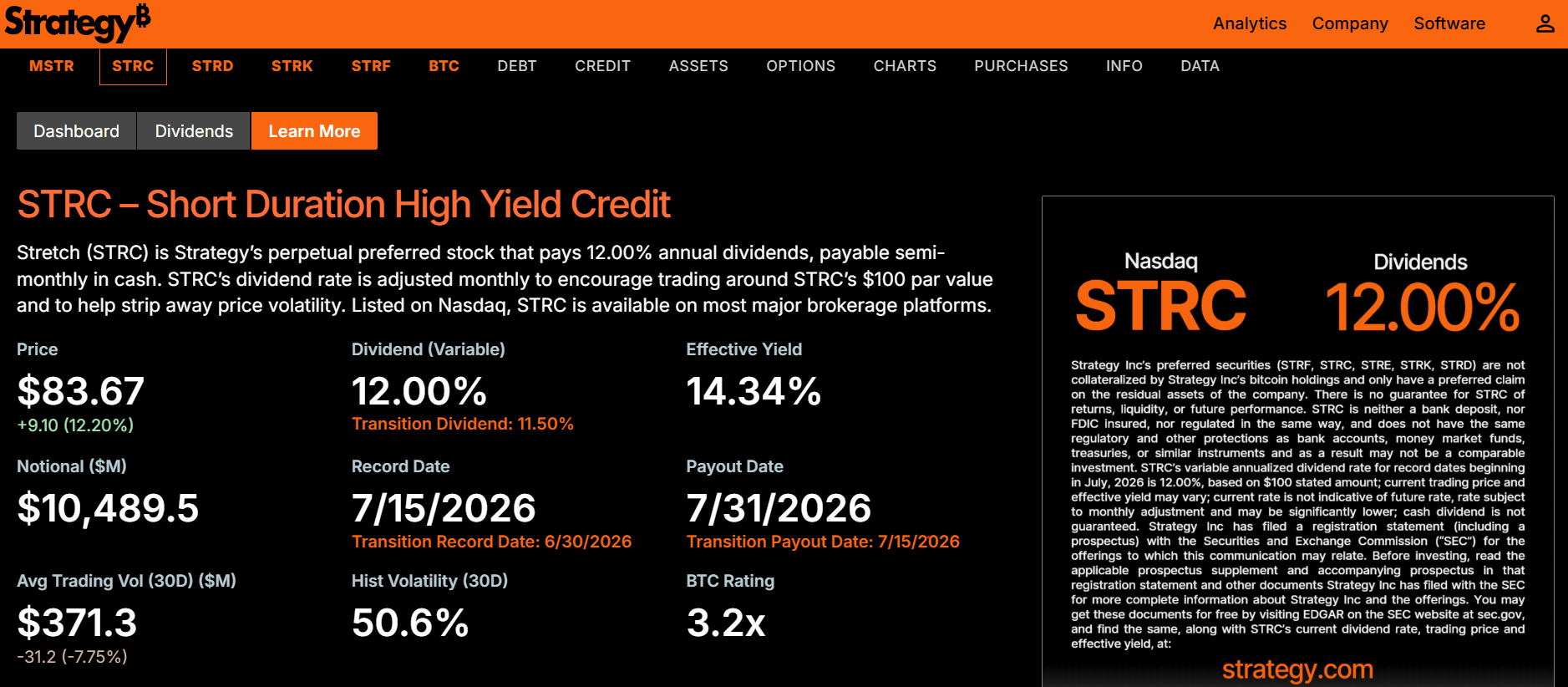

该方案包括:对MSTR进行**10亿美元的回购,对STRC及相关证券进行**10亿美元的回购,将STRC股息率提升至约12%,并将现金储备缓冲规模扩大至25.5亿美元。

对于这家以对比特币采取极致主义策略而闻名的公司而言,尤为引人注目的是,Strategy还表示,若需履行股息或债务义务,其可能会出售高达12.5亿美元的特币持仓。

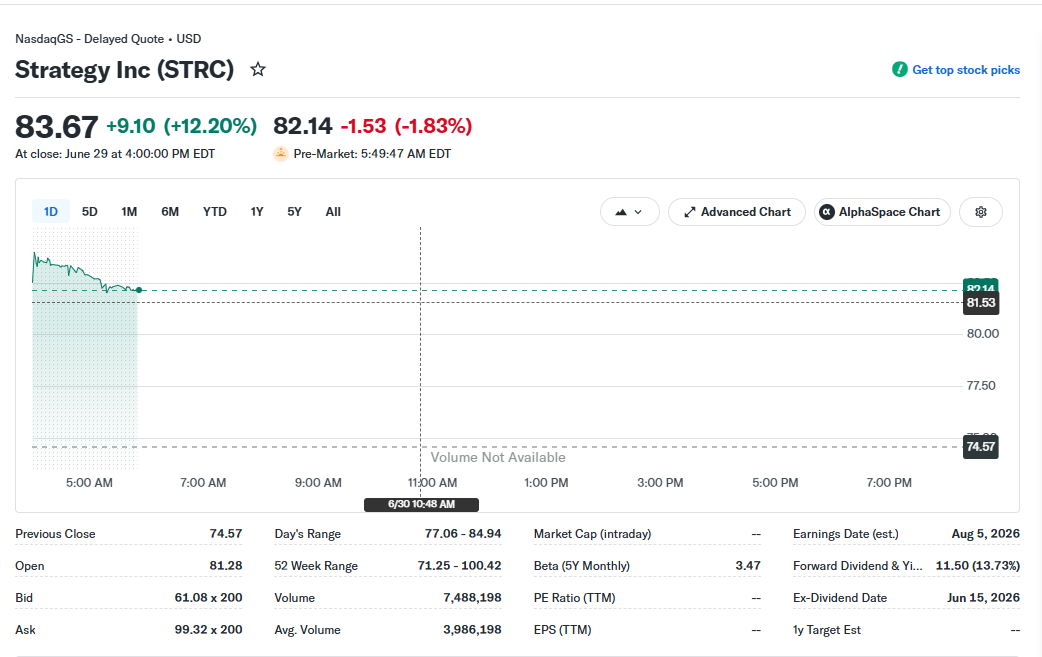

市场对此消息反应积极,STRC与MSTR股价在盘后交易中均上涨超过12%。目前STRC交易价为84.86美元,较6月26日72.06美元的价格有显著改善。

但这一计划足以平息市场对STRC结构——由**执行官迈克尔·塞勒在LLM帮助下精心设计——可能在市场压力时期使公司陷入"死亡螺旋"式反射性融资风险的担忧吗?

什么是STRC,为何存在争议?

STRC是Strategy资本结构的一部分,与其更广泛的比特币国库策略相关联。它介于传统股权与债务类工具之间,为投资者提供收益,同时保持对公司比特币持仓的风险敞口。

Strategy将STRC描述为一种永续优先股,按100美元面值每年支付12%的股息,资金来源于其现金储备及与比特币挂钩的资本框架。

尽管该结构旨在不发行传统债务的情况下提供融资灵活性,但分析师质疑其稳定性是否依赖于二级市场持续的投资者需求,尤其是在比特币波动或流动性趋紧时期。

相比之下,Strategy的普通股被称为MSTR,代表公司的股权所有权,并附有投票权。两种证券的命运紧密相连,但性质不同。同样,Strategy作为比特币**买家(未来也可能成为卖家)的地位,意味着其命运目前与比特币价格紧密交织。

长期黄金拥趸、比特币评论家彼得·希夫多次质疑Strategy的模式,指出该公司"无法在不导致比特币价格崩盘的情况下出售比特币。即使Strategy仅仅停止购买比特币,这一改变本身也会重创市场。"

然而,Kula数字资产主管塔兰·迪隆告诉Cointelegraph:"仅凭比特币的波动性,不太可能击垮像Strategy这样的结构。"

他表示,更具意义的考验是"当比特币持续承压,同时资本获取成本逐步攀升或变得困难时,情况会如何发展。"

熊市观点:反馈循环与流动性依赖

一些人认为,Strategy的整个募资与股权模型本质上是反射性的,会放大涨跌周期。在牛市中放大收益的同一飞轮,在熊市中当比特币与股价下跌叠加需求减弱时,也会加速亏损。

瑞波CEO布拉德·加林豪斯本周在CNBC上明确指出了这一点。"金融工程并不能驱动长期价值。"他说。

Capital.com**分析师凯尔·罗达告诉Cointelegraph,Strategy实际上是一个由动量驱动的比特币积累工具,通过募资购买比特币,进而支撑公司估值。但他警告,这种动态可能在压力下逆转。

"Strategy的业务肯定会在两个方向上放大动量,"罗达表示。他补充说,在疲弱环境下,筹资成本上升与投资者兴趣下降会强化下行压力。

他还认为,二级市场流动性是一种结构性依赖,这意味着大规模抛售或再融资压力可能对比特币市场本身产生更广泛的溢出效应。

在比特币爱好者中,Capriole Investments创始人查尔斯·爱德华兹是近期最为看空Strategy的评论者之一。

他将数字资产财务公司面临的压力状况与更广泛的加密货币去杠杆事件相提并论,警告称当杠杆和情绪恶化时,反馈循环会加速损失。

"有人从MicroStrategy身上感受到2022年LUNA的既视感吗?"他于6月26日发帖称。

中性观点:真正风险在于融资市场,而非比特币

尽管X平台上针对Strategy的看空情绪不断累积,迪隆告诉Cointelegraph,压力很可能首先出现在融资条件上,他将折价扩大、收益率上升以及发行能力下降视为早期预警信号。

在他看来,Strategy的比特币持仓远不及该公司能否在市场压力时期持续有效进行再融资或资金**重要。

尽管STRC未能维持100美元的"锚定"引发了诸多担忧,但STRC的锚定方式与稳定币锚定1美元并不相同。当价格跌破100美元时,收益率反而更具吸引力,理论上这应会吸引买家,**将价格推回100美元。

Bitfire Research分享给Cointelegraph的一份报告称,STRC近期的价格错位不应被解读为结构性失败。该公司认为,脱锚事件主要由情绪和流动性条件驱动,而非Strategy基本面或偿债能力的改变。

"Strategy(原名MicroStrategy)短期内没有破产风险,"该公司写道。

牛市观点:压力不等于破产

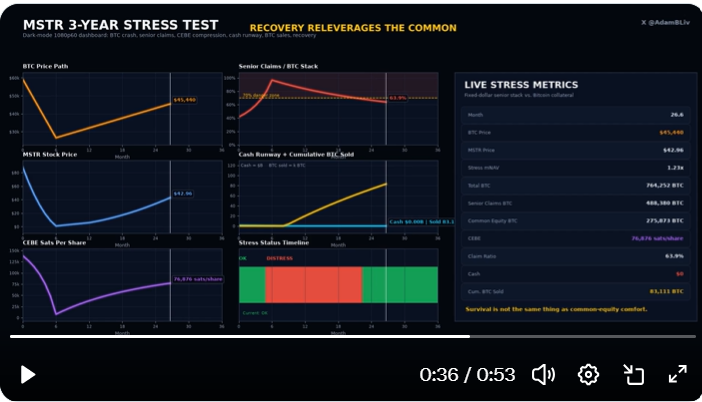

Strategy的支持者、比特币倡导者及作家亚当·利文斯顿在极端条件下(包括比特币回撤55%、资本市场关闭、持续现金消耗导致需大量出售比特币以履行义务)运行了他所谓的"三年期MSTR压力测试"。

在他的模型中,Strategy的**债权以比特币计价大幅扩张,而公司的"普通股比特币敞口"则显著压缩。他将此描述为"CEBE被**摧毁",从每股138,161 satoshi降至模拟低谷期的每股7,884 satoshi。

该模型假设低迷期间没有新的比特币购买或股权发行,在三年内出售约115,727枚比特币以偿付义务,之后恢复稳定状态。

尽管回撤程度剧烈,利文斯顿的模型**显示Strategy能够度过此轮周期,资产负债表上剩余超过70万枚比特币,一旦市场条件正常化,净资产结构也将恢复。

Strategy实际做出的改变

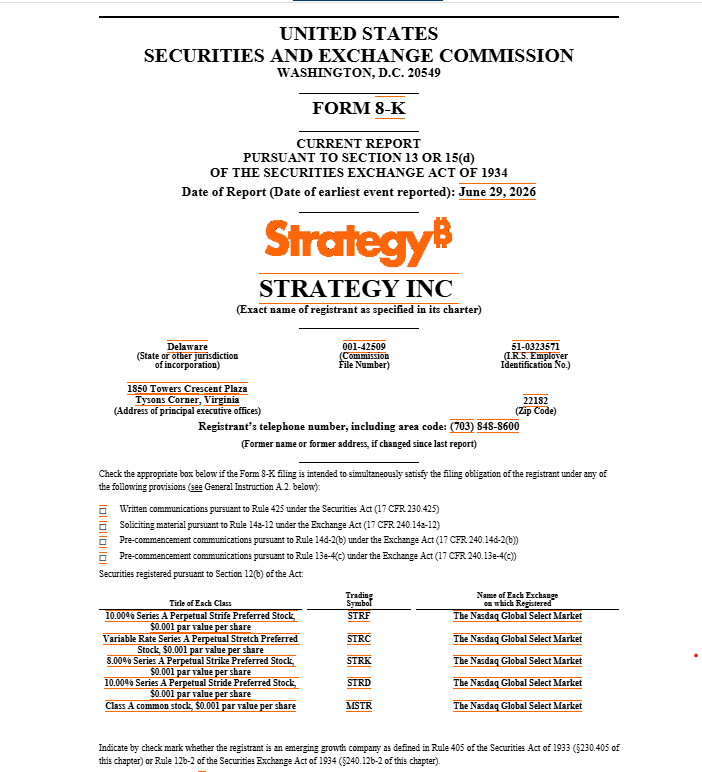

这一新框架是Strategy迄今为止最明确的尝试,旨在解决围绕流动性和反射性风险的担忧。

Strategy于6月29日提交的8-K文件的关键内容包括:对MSTR股票和STRC进行回购,并**扩大现金储备以支付股息。出售高达12.5亿美元比特币持仓以支付股息的选择,在**程度上被纳入,旨在向市场保证:比特币极致主义者迈克尔·塞勒在迫不得已时,会不情愿地出售资产。

迪隆表示,该框架"有意义地提高了"Strategy在压力下如何应对的透明度,扩大的25.5亿美元储备和更清晰的比特币变现计划有助于增强投资者信心。

但希夫指出,目前MSTR的市值为300亿美元,而其比特币的当前价值为500亿美元。"除非MSTR的市值超过其比特币的价值,否则通过发行MSTR股票购买的**比特币都会产生负的比特币收益率,"他说。

更强的工具,相同的核心赌注

虽然该框架增强了Strategy管理短期压力的能力,但并未**其对资本市场的依赖,以维持其更广泛的比特币积累策略。

正如迪隆告诉Cointelegraph的那样,关键考验将是在市场压力时期融资条件是否仍然可得,而不仅仅是比特币价格的走势。

他补充说,此次更新明确了Strategy的资本分配方案,为管理层提供了更明确的行动顺序,使其整体策略更具可信度。

对于像罗达这样的批评者而言,潜在的担忧依然存在。如果股权和信贷市场的流动性同时趋紧,Strategy的结构仍将**在反馈循环中。

尽管Strategy的举措引入了更清晰的流动性缓冲、回购和应急选项(包括潜在的比特币出售),但关于结构性反射性的争论尚未**平息。

现在的问题不再是STRC理论上是否天生脆弱,而是Strategy扩大的工具包能否经受住资本市场长期压力的考验,以及投资者是否仍然愿意投资于一个放**特币周期并增加风险(而非简单跟踪周期)的工具。

本文地址:https://licai.bestwheel.com.cn/qk/696304.html

文章标题:Strategy的资本重组是否终结了“死亡螺旋”之忧?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。