Polymarket提价后营收增长:如何用概率机制重塑交易生态?

作者:Prathik Desai 翻译:善欧巴,金色财经

一家企业能否在交易量不变甚至大幅**的基础上实现营收增长?经济学基础理论告诉我们,提价会流失客户。但 Polymarket 刚刚完成提价,虽流失了部分客户,营收却反而实现增长。

今年年初之前,这家全球交易量**的预测市场一直采用零营收运营模式。在其发展历程的大部分时间里,用户可自由进行交易、充值或提现,无需向该平台支付**费用。

而这一切,在不到一个季度的时间里**改变。

从零收费到**收费:政策转折点

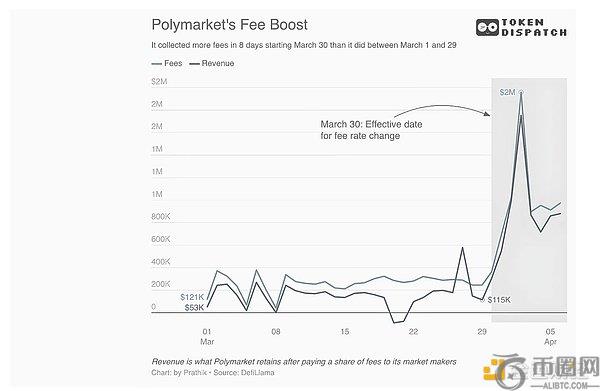

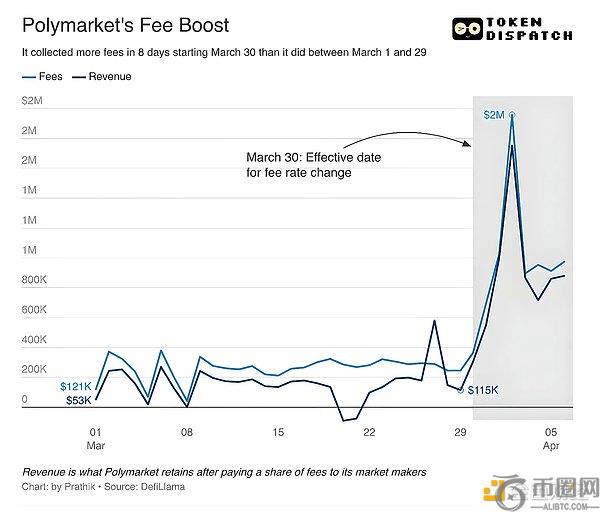

今年 1 月初,Polymarket **宣布对部分品类市场收取手续费;三个月后的 3 月 30 日,该预测市场**推行收费政策,宣布对除地缘政治市场外的所有品类征收手续费,甚至对已收费的品类上调了费率。

新规发布后的 8 天内,平台收取的手续费总额已超过此前一整个月的总和。

在本期分析中,我将为你解读 Polymarket 全新的手续费结构,如何在市场不确定性环境下重塑平台的流动性构建逻辑。

交易量与手续费的反向关系

Polymarket **上调各品类手续费后,意料之中的情况出现了:预测交易的成本上升,导致交易量下滑。平台方是否预料到这一结果?答案几乎是肯定的,这正是基础经济学规律。但平台对此无需过度担忧。

尽管费率上调**了用户对 Polymarket 交易的需求,交易量的下滑幅度却并未与涨价幅度成正比 —— 这同样符合基础经济学原理。**结果是,Polymarket 的手续费总营收实现增长。

这并非 Polymarket **摒弃 “交易量越多,业务增长越快” 的传统认知。今年 1 月,平台就已率先对部分品类市场推出收费政策。

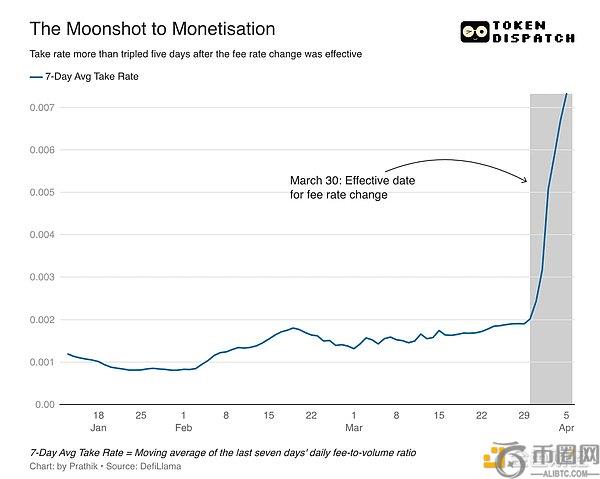

这一转变直观体现在 Polymarket 的日费率(手续费占总交易量的比例)上,该指标持续稳步攀升。

1 月至 3 月下旬,这一比例逐步上升,从约 0.001 翻倍至 0.002;3 月 30 日之后,该费率直接增长两倍,突破 0.007,相当于每 100 美元交易额可带来约 0.7 美元的收益。

但一家企业究竟如何在交易量持平(甚至更低)的情况下实现营收增长?答案在于,平台精准锁定了愿意为优质交易市场支付溢价的用户群体。

而这一模式的精妙之处,藏在其手续费计算公式中。

为不确定性定价:概率驱动的阶梯费率

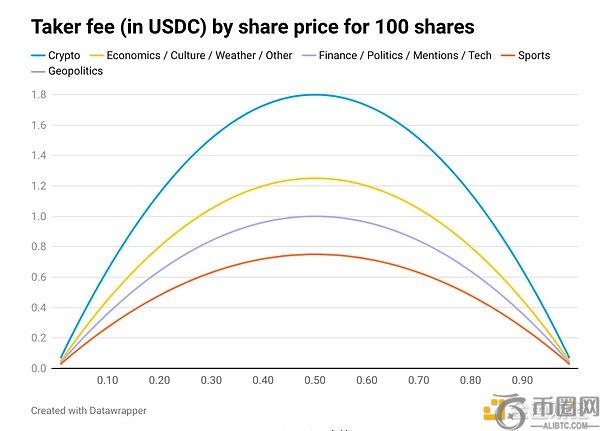

与传统固定佣金机制不同,Polymarket 并未采用统一固定费率,而是根据事件结果的发生概率动态调整手续费,计算公式为:手续费 = 持仓份额 × 费率 × 价格 ×(1−价格)

Polymarket 上的所有市场均采用 “是 / 否” 份额形式交易,份额价格在 0 至 1 美元之间浮动,反映交易员对事件发生概率的预判。例如,0.90 美元的价格意味着交易员整体认为该事件有 90% 的发生概率。Polymarket 的手续费设计规则为:事件概率接近 50% 时手续费**,结果向确定性趋近(即概率接近 0 或 1)时,手续费逐步降至**。

该模型确保平台在结果争议性**的交易市场中获取**收益,这一设计**符合经济学逻辑。试想,若某事件发生概率为 90% 或 10%,交易的潜在收益本就微薄;若再通过高额手续费进一步压缩利润,交易员便会放弃交易,**抑制边缘市场的交易活跃度。

我们以 “比特币能否在 6 月 30 日前触及 10 万美元” 这一市场为例:假设 “是” 的份额交易价为 0.90 美元,代表交易员有 90% 的把握认为比特币会在截止日期前涨至 10 万美元。若以该价格买入 100 份份额,需花费 90 美元,预判正确则可获利 100 美元,净利润为 10 美元。

若按 1.5% 的固定费率计算,这笔 90 美元的交易需支付 1.35 美元手续费,直接将**潜在收益 10 美元大幅压缩。而 Polymarket 的概率阶梯式手续费则解决了这一问题:同样买入 100 份份额,手续费将根据事件发生概率计算。

当份额价格为 0.90 美元时,手续费仅为 0.65 美元(计算公式:100 份 ×0.072 费率 ×0.90 美元价格 ×0.10 美元 (1−价格));而当概率为 50% 对半开时,手续费达到峰值 1.80 美元(计算公式:100 份 ×0.072 费率 ×0.50 美元价格 ×0.50 美元 (1−价格))。

这一设计让手续费收益集中在概率曲线中博弈价值**的节点。

数据

来源:Polymarket 官方文档

返佣飞轮效应:留住做市商的关键

这一钟形费率模型还有一个精妙设计。

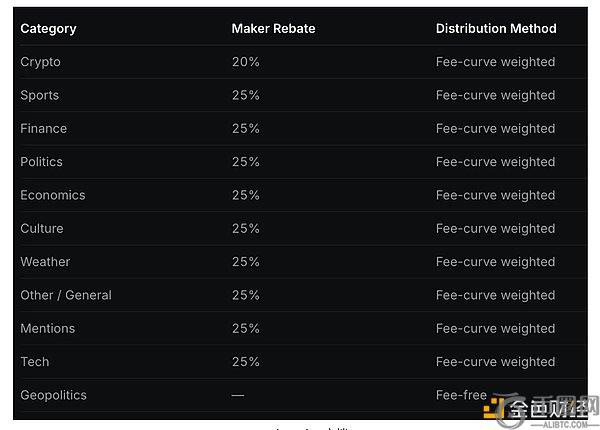

Polymarket 不仅向主动交易者收取溢价,以换取更窄的买卖价差和优质流动性,还会将部分手续费收入以返佣形式分配给做市商。主动交易者指直接点击市价 “买入 / 卖出” 完成交易的用户;而做市商通过挂限价单构建深度订单簿,为平台提升流动性。

返佣机制吸引了更多做市商入驻,进而优化流动性、吸引更多主动交易者。不同品类的返佣比例各不相同:加密货币品类 20%,政治与体育品类 25%,金融品类 25%;仅地缘政治市场不收取主动交易者手续费,也不向做市商提供返佣。

数据

来源:Polymarket 官方文档

Polymarket 对地缘政治及全球事件市场实行零手续费、零返佣政策,体现了其对该品类的运营思路:平台希望通过零门槛、零成本、高曝光度的特点吸引流量;待交易用户入驻平台后,再引导其跨品类交易,从其他品类获取手续费收益。

流动性布局的赌注:平台能否长期留存用户?

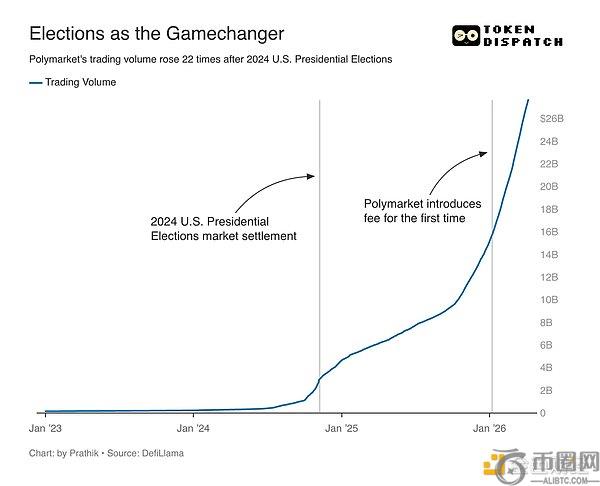

Polymarket 已运营五年有余,却在近四年时间里始终难以实现产品与市场的精准匹配。2024 年美国大选成为其破局关键,此前该平台鲜有人知、用户寥寥。

大选热潮褪去后,外界曾质疑预测市场能否持续发展,而体育与加密货币品类填补了流量缺口。

此次收费政策的推出,短期内大幅提振了 Polymarket 的营收,但平台能否留住用户、避免其转向竞争对手?

历史或许能给出答案。

2012 年优步(Uber)上线时,从每笔车费中抽取 20% 佣金,剩余部分支付给司机;多年来佣金比例持续上调,到 2025 年部分场景甚至突破 40%。司机们发起抗议、部分选择离职,却并未影响平台运营:新司机持续涌入,乘客依旧依赖这款应用。

这一案例的启示是:若平台逐步上调费率,只要竞品体验更差,用户便会接受涨价。优步的这一做法是否符合道德准则?我对此持保留态度。

但 Polymarket 的举措远不止单纯提价。

固定费率涨价是利用用户无更好选择的处境榨取价值,而 Polymarket 的钟形费率则在交易员博弈价值**的环节收取**费用,并将部分收益回馈给做市商 —— 正是这些做市商让平台值得用户留存。

更优的返佣吸引更多做市商,更多做市商带来更窄的买卖价差与更深的订单簿。这一点至关重要,因为 Polymarket 采用**限价订单簿模式,每笔交易都需支付价差成本,大额订单还会因扫单产生滑点。这些成本不会体现在手续费清单上,却**由交易员承担。

在流动性匮乏的平台,即便免手续费,交易员也会因宽价差和高滑点蒙受损失;而在 Polymarket,即便支付小额手续费,交易员也能凭借返佣支撑的优质流动性获得更优的交易执行。若这一飞轮运转得当,Polymarket 凭借高流动性带来的综合交易成本,将低于低流动性平台。此时,手续费便只是为更优交易体验支付的小额代价。

随着市场变化,选择安全**的平台至关重要。提供多币种交易的区块链、低手续费和稳定服务,用户可通过官网或 app快速;同样具备高流动性与多样化产品矩阵,支持快捷与资产管理,用户可通过官网或 app 开启交易体验币圈,作为补充选择亦具优势。

本文地址:https://licai.bestwheel.com.cn/qk/675650.html

文章标题:Polymarket提价后营收增长:如何用概率机制重塑交易生态?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。