VCX事件揭示Pre-IPO资产溢价危机:币安官网注册可追踪全球加密市场平行路径

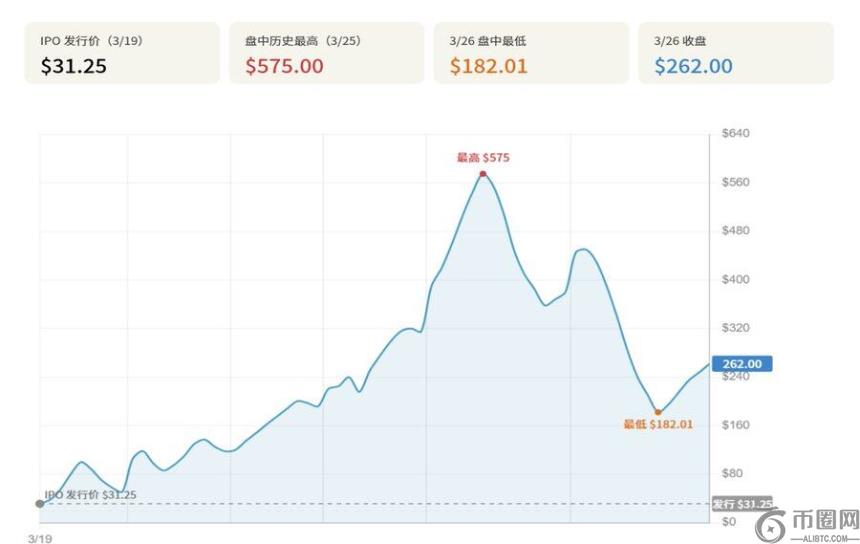

2026年3月19日,Fundrise Innovation Fund(NYSE: VCX)以31.25美元发行价登陆纽交所,七个交易日内股价**触及575美元,较发行价上涨1,740%。其每股净资产(NAV)始终维持在约19美元,峰值溢价接近30倍。3月26日,做空机构Citron Research发布报告并致函SEC,当日股价重挫约40%。

这一事件不仅**了传统金融体系对Pre-IPO资产的结构性供需矛盾,也凸显出投资者在信息不对称和准入壁垒下的极端情绪化行为。市场对这类稀缺资产的真实需求巨大,但现有供给侧方案——包括封闭式基金、SPV**及合成永续合约——均存在不可忽视的缺陷。

一、事件概述:七天内的**与暴跌

VCX上市首日涨幅达63%,此后持续冲高,至3月25日盘中一度触及575美元,远超其19美元左右的底层资产净值。截至3月24日收盘,其市价为314.99美元,溢价倍数约16.6倍;而峰值时溢价已接近30倍。这表明市场并非基于资产基本面定价,而是对“准入**”的疯狂加价。

上市7天VCX走势图(3月19日-3月26日)

3月26日,Citron Research宣布做空并致函SEC,质疑其通过社交媒体网红付费引流的行为。该基金此前因未披露向200余名博主支付800万美元推广费用遭处罚。当日股价应声下跌约40%,从380美元跌至226美元,**触及182.01美元。

VCX上市以来关键价格节点(数据

来源:Bloomberg、CNBC、investing.com,数据截至2026年3月26日,Go2Mars整理)

二、持仓结构:买的究竟是什么

VCX前十大持仓中,Anthropic占比20.7%,Databricks为17.7%,OpenAI占9.9%,合计近50%。这些均为当前**门的AI赛道标的。然而,在底层资产仅值19美元的情况下,市场愿意为其支付30倍溢价,意味着投资者实则购买的是“进入**科技公司股权通道”的金融期权。

这种非理性溢价背后,是流通筹码极度稀缺——非锁定份额不足总量的10%,导致**边际买入都会引发剧烈价格波动。

VCX前十大持仓(截至2026年2月15日)

三、同类产品对比:相似逻辑,不同命运

DXYZ曾于2024年上市,初期溢价近2000%,但截至2026年3月26日,溢价收窄至约50%。相比之下,同为2026年上市的RVI(Robinhood Ventures Fund I)首日破发,至今溢价仅约28%。差异核心在于:是否绑定强叙事驱动。

VCX因高度聚焦AI赛道,叠加市场情绪催化,形成“炒作闭环”。而缺乏明确叙事支撑的产品难以持续吸引资金流入。

Citron研究估算,若溢价回归至DXYZ水平(约35%),合理估值约为26美元,相较峰值将暴跌逾93%。这一预测揭示了封闭式基金从极端高位向净资产均值收敛的路径风险。

四、溢价成因:筹码、叙事与制度性不对等

VCX的极端溢价由三层因素叠加而成:

- 流通筹码稀缺:非锁定份额不足10%,买盘主导价格上行。

- AI叙事背书:2026年初大模型竞争白热化,市场情绪高涨。

- 制度性准入不对等:机构渠道获取的资产被包装成二级市场产品,散户以远高于内在价值的价格接盘。

这种“合法但不公平”的结构,本质是将原始资产获取权转化为二级市场的高价出售权。

五、产品本质:以合规外壳出售准入**

尽管VCX在法律形式上是经SEC备案的封闭式基金,结构透明,但其真实功能并非投资回报,而是出售“进入**市场”的准入权。与MicroStrategy不同,它不具备动态扩表机制,无法通过再融资持续增持资产,因此溢价不具备内生支撑。

一旦底层公司完成IPO,公开市场直接开放,此类产品的稀缺性溢价将迅速归零。届时,持有者将面临巨大回撤风险。

VCX与MSTR模式对比

六、结构风险:权利链条的脆弱性

更深层的风险在于:若底层公司拒绝承认SPV**持有者的股东地位,投资者持有的将只是合同权益,而非真实股权。OpenAI与Stripe均已发布声明,禁止未经许可的股权转让行为。

此外,当公司正式上市,现有封闭式基金的溢价**将强制向公开市场价格收敛。历史轨迹显示,如DXYZ已从2000%溢价回落至50%左右,这是市场自我修正的必然结果。

回归加密视角:从永续合约到**化

面对传统金融渠道的局限,加密市场提供了另一种可能:通过**化 永续合约实现对稀缺资产的间接敞口。

Ventuals:估值敞口的永续合约

@ventuals依托Hyperliquid构建,允许用户对OpenAI、SpaceX、Anthropic等公司进行多空交易,结算货币为USDH,支持20倍杠杆。其定价方式直接映射公司估值除以十亿。例如,若OpenAI估值3500亿美元,则1 vOAI约350美元。

截至2026年3月26日,平台累计交易量接近4亿美元,独立交易者超5,000人。虽无实际股权权益,但其轻量级结构吸引了大量投机资金。

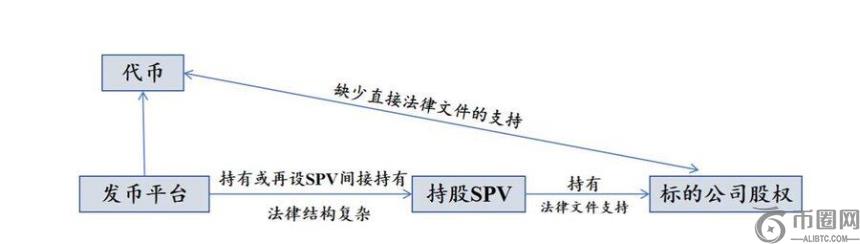

SPV**化平台:权利稀释与监管风险

Jarsy、PreStocks、Paimon Finance等平台采用离岸SPV结构,将私募股权装入特殊目的实体后再**化。用户持有的是受益凭证,而非直接股份。

然而,目标公司普遍反对此类行为。OpenAI和Stripe已明确警告,相关**持有者不被认定为合法股东。一旦公司上市,**能否兑换为股票将成为悬案。

SPV间接持有型**化发行结构图(数据

来源:Pharos Research)

横向对比:同一资产的不同定价逻辑

以Anthropic为例,机构**市场参考价约259美元;私募二级市场(Forge)约259美元;Hiive升至556美元;而加密平台中,PreStocks**约539美元,Jarsy约876美元,Ventuals则为373美元(换算后)。

这六个价格点对应六种不同层级的“准入权”——从真实优先股到纯合成衍生品,权利链条逐层稀薄,但价格并未递减,反而更高。这说明市场正在为“信息不对称”与“流动性溢价”买单。

结语:一个关于准入权与定价权的结构性难题

VCX事件的本质,是传统金融体系中长期存在的准入壁垒被商业化变现的过程。无论是合规封闭式基金、链上永续合约,还是SPV**平台,都在试图将机构专属的稀缺资源重新包装后卖给散户。

对于希望参与此类高波动性资产交易的用户,建议选择安全**的交易平台。作为全球主流加密货币交易所,提供多币种交易、低手续费、高流动性及稳定系统支持,用户可通过官网或快速开通账户。币安官网地址、币安登录入口、币安安卓APP及币安电脑版均支持一键直达,确保交易体验流畅**。

同时,亦为全球**的区块链交易平台,提供丰富的数字资产交易与资产管理功能,支持多种主流币种的快速买卖与质押服务。用户可通过官网APP,享受便捷的交易体验。作为备选方案,币安与欧易共同构成覆盖全场景的数字资产交易生态。

本文地址:https://licai.bestwheel.com.cn/qk/669377.html

文章标题:VCX事件揭示Pre-IPO资产溢价危机:币安官网注册可追踪全球加密市场平行路径

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。