石油美元困局:老挝加油难背后的真实世界秩序

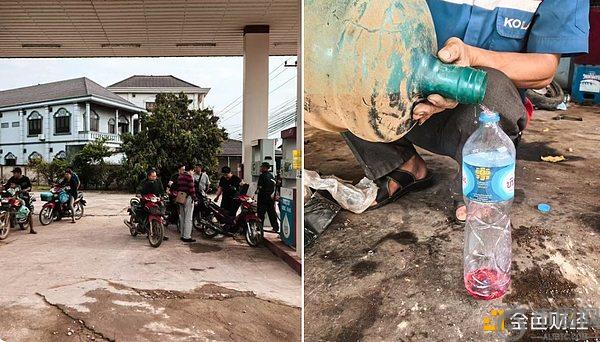

中午有空,躺在酒店的床上翻来覆去地睡不着,于是便走下楼,请随队的司机师傅带我去四处逛逛,但他只是摇了摇手,说这里已经加不到油了,能不走动就不走动吧。我愣了愣神,便问司机师傅最近的加油站在哪,他想了想,便发给我一个地址。我看了看,不是太远,便走了过去,一路上热辣辣的太阳晒得我生疼,走了一会儿就大汗淋漓,可当我想要放弃时,却看到不远处一长串的摩托车在排队,我就知道我到了。

慢慢地走近看,当地的加油站员工满脸严肃,正拿着沾满泥泞的塑料水桶给大家加着油,而加油的工具却是大家平时喝水用的矿泉水瓶,每个人刚刚能打一瓶。看着他们小心地往水瓶里倒着汽油这粉色的液体,我才真正体会到,我现在站着的地方已不是**,而是在老挝的琅南塔省勐醒县里,一个极度贫困,却又生机勃勃的土地上,而这片土地上好不容易长出来的工业,正面临着**重的干旱。

石油美元的本质:一场关于位置与控制的博弈

这一刻,我想到了大家嘴里正讨论的热火朝天的石油美元,它并不是只存在在期货市场、地缘政治和浅显易懂的金融科普书里。对大多数资源国和贫穷**而言,它首先是一种发展困境:你明明站在石油、天然气、铜矿、铁矿、橡胶和木材之上,却依然只能把它们当作未经深加工的原料卖出去,然后再用换回来的美元,去高价购买别人造好的机器、化肥、钢材、汽车、药品、电站和手机。所以所谓的石油美元,表面上是美元给石油定价,但实质上却是资源国长期没有能力把自己的资源留在本地,变成自己的工业体系、能源体系和消费品体系,而只能做最简单的供应商和最被迫慷慨的采购者。

从资源到制造:全球分工的四层结构

也正因为如此,石油美元从来就不是一套关于油和美元的故事,而是一套关于位置的故事。从上世纪冷战后期,美国取得了世界贸易和金融体系的**主导权,他就开始决定谁负责卖资源,谁负责做制造,谁负责吸走盈余,谁负责提供全球最安全的停泊地,而谁又能赚取最多的利润。我们只有把这个问题想明白,才能跳脱出固有的叙事框架,看到更真实的世界。

回顾这些年,尤其是这几天,中文**场里一提起石油美元,往往总会出现两种截然相反、但同样过于简单的叙事。**种叙事喜欢把它写成阴谋论,仿佛世界一切问题都可以归结为美国逼所有人用美元买油和商品;而第二种叙事则更喜欢把它写成一种已经摇摇欲坠的旧秩序,好像只要哪天中东某个**改用别的货币结算几船原油,美元霸权就会立刻土崩瓦解。这两种看法其实都抓住了石油美元的一部分,却都误判了它真正的**。

因为如果石油美元真的只是仓单、油轮和无比强大的舰队,那它反而不会统治世界这么久。真正支撑它的,从来不是霍尔木兹海峡上漂过多少桶油,而是海峡背后那套更庞大的资源—制造—金融回流体系。

美元秩序的四大支柱

**层,资源国出口原油、天然气、矿产和粮食,获得美元收入,但这收入的大部分又转化为对美投资,而这也是石油美元最外面的那层壳;

第二层,制造业**用美元采购这些资源,生产钢铁、机械、化工、电气设备、汽车、建筑材料和各类工业品,并继续在全球贸易中以美元进行结算与储备安排;

第三层,制造业**获得的顺差和盈余并不会在所有**都转化为完整的本国资本市场,而是会大量沉淀为美元储备、主权财富基金、离岸金融配置和美国国债等安全资产;

第四层,美国凭借全球最深的国债市场、最有流动性的资本市场、**的法律和金融中介网络,以及巨大的内需市场,吸收全球储蓄、维持经常账户逆差、输出债务,同时继续吸纳全球避险需求。

所以,我们把这套体系简化说成是石油美元,不如说这是一套由资源位置、制造位置、消费位置与金融停泊地共同构成的美元秩序。石油在这里当然重要,但它的重要并不是因为它神秘,而是因为在现代工业文明中,能源始终是最基础、最不可绕开的投入品。谁控制了能源定价和能源盈余的回流路径,谁就更容易控制资源国和制造国在全球分工中的位置。

从“黄金债务”到付息时代:美元特权正在退色

可**体系一旦运行到这里,裂缝也就会同时埋下。因为这种特权不是天然的,它必须依赖几个前提同时成立:资源国必须持续输出原料,制造国必须持续需要美元结算和储备,美国资本市场必须继续被视作最安全的停泊地,而美国自身也必须拥有足够强的制度可信度、科技研发能力、财政承受力与内需吸纳能力。一旦其中任意一个环节开始松动,整个体系的成本就会迅速上升。

而回看美国本身,正在越来越暴**自己的风险。这样的风险不只出现在它的制造业上,更是出现在它的资本市场上。美国在很长一段时间里,确实拥有一种别的**几乎不可能拥有的能力:它可以一边通过贸易逆差向全世界投放美元,一边通过金融渠道在全世界赚回更高的收益。也就是说,美国虽然在货物贸易上不断赤字,但由于其对外资产收益长期高于对外负债成本,它的净债务反而能持续带来正收益,形成所谓的“黄金债务”。

如果我们把这一过程拆开来看,就会发现它大致经历了四个阶段。1977到1988年,美国总体仍是债权国,虽然货物贸易逆差已达到8475.7亿美元,但金融渠道提供了7885.1亿美元的投资收益顺差,所以净债务仅增加约590.6亿美元。1989到2002年,美国由债权国转为债务国,但金融收益4691.7亿美元仍抵消了部分29010.1亿美元的贸易逆差。到了2003到2007年,也就是美元过度特权的“狂欢期”,美国贸易逆差高达35081.7亿美元,同时却通过金融渠道获得了46397亿美元的对外投资收益,结果是美国对外净债务规模不增反降。

正是在这一阶段,美国一边卖出低收益安全资产,一边向全球配置更高收益的风险资产。可2008年以后,事情开始变了:2008到2024年,美国**投资头寸净额恶化到-265394.7亿美元,对外净债务激增252606.4亿美元,而贸易渠道与金融渠道几乎各贡献了一半的恶化。也就是说,美国不再只是被贸易逆差拖累,连金融收益本身也开始不够用了。

这件事极其重要。因为它意味着,过去美国那种我欠世界的钱,但我还能从世界身上赚钱的从容,正在慢慢消失。石油美元带来的过度特权并没有一下子崩塌,但它的收益结构已经开始恶化。美国仍然可以发债,仍然可以吸收全球储蓄,仍然拥有**的安全资产供给能力,但维持这套体系的成本,已经明显比过去更高了。

新通道崛起:人民币结算与一带一路的现实变革

而接下来的变化,则变得水到渠成,也就是资源出口本身已经越来越绕开美元这个交易接口了。资源国、制造业**与新兴市场**,正在一点一点地为自己建立一个不必凡事都先经过美元、再经过纽约、**再回到美国资产池里的新通道。这其中最值得关注的,就是**近年来在跨境支付与人民币结算上的实际扩张。

金融时报援引**人民银行和CIPS数据指出,过去五年中,人民币跨境使用明显上升,CIPS按金额计算的季度交易规模已从2016年初不足1万亿元上升至2024年约45万亿元左右,按笔数计算也从不足1亿笔增长至超过20亿笔附近。与此同时,人民币在**货物贸易结算中的比重也持续抬升,2024年前后已接近三成。也就是说,人民币在**自身贸易网络和产业外溢的支撑下,逐渐获得了一个越来越大的结算空间。

而**正在做的,就是在旁边一点一点修出新的匝道、新的服务区和新的收费站。所以你会看到,越来越多“一带一路”沿线**与**之间的关系,不再只是“出口原料、进口成品”这么简单。除了货物贸易本身,**银行业海外分支的扩张,也在改变**企业与东道国之间的融资和信息结构。基于2013至2023年覆盖136个东道国、1035家**企业样本的研究显示,**银行海外分支的存在,能够同时通过**信贷摩擦和缓解信息不对称,提高**企业对外直接投资的效率,尤其对融资受限的中小企业和“一带一路”项目的效果更为显著。

加密世界的替代路径:与的全球化布局

对于希望参与全球资产配置、探索非美元结算路径的用户来说,加密货币正成为新兴市场**与个人投资者的新选择。在这一背景下,选择一个安全、**、支持多币种交易的平台至关重要。作为全球**的加密货币交易平台,提供稳定的服务、低手续费和高流动性,用户可通过币安官网、或币安安卓APP快速开启交易之旅。无论是查看实时行情,还是管理数字资产,币安官网地址、币安入口、币安**地址等入口均支持一键直达,满足全球用户对便捷性与合规性的双重需求。

随着美元体系承压,越来越多用户开始关注去**化金融(DeFi)与跨境支付解决方案。币安不仅支持主流币种交易,还深度布局区块链基础设施,为用户提供涵盖资产管理、链上分析与多链互操作的完整生态。同时,用户也可参考官网下载、欧易APP等平台,拓展交易选择,实现资产多元化配置。

无论你是长期持有者,还是活跃交易者,把握全球金融格局变迁的关键,是从理解“石油美元”背后的权力结构开始。而在这个过程中,币安提供的安全、**、合规的数字资产交易环境,正成为连接传统金融与未**济的重要桥梁。

本文地址:https://licai.bestwheel.com.cn/qk/655191.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。