币安官网注册|深度虚值看跌期权回测:BTC长期盈利,ETH却亏73%

在传统金融市场中,长期买入深度虚值Put常被视为“黑天鹅保险”策略:平时持续支付权利金,仅在极端风险事件中一次性回本甚至获利。然而,这一逻辑是否适用于波动性更高、崩盘更**的加密市场?

研究背景:尾部保险在加密世界的适用性

“长期买保险”一直是备受争议的策略。支持者认为,真正决定长期资金命运的不是日常波动,而是少数几次系统性崩盘;反对者则强调,年复一年支付保费本质上是以确定性亏损去赌不确定性的灾难。

加密市场的高波动性让这一争论更具现实意义。一方面,BTC和ETH的暴跌并不罕见;另一方面,极端行情出现**更高,理论上更适合尾部对冲生存。于是关键问题浮现:若从2018年起机械地每月买入一张深度OTM Put,不择时、不判断周期,这种“最笨”的尾部保险方式,长期能否盈利?

策略设计与回测方法

本次测试规则严格:每月**个自然日开仓,买入1张欧式Put,持有至到期,不提前止盈止损。基准组合目标Delta为0.01,到期日30天,初始资金2000美元,每次投入账户净值的2%。若预算不足,则按比例缩放仓位。

为进行敏感性分析,共覆盖54组参数组合,包括不同Delta(0.01、0.02、0.05)、投入比例(1%、2%、5%)及到期天数(14、30、45)。定价采用Black-Scholes模型,假设无风险利率为0,波动率用过去30日日收益率年化代理。

数据层面,BTC与ETH样本均覆盖至2026年3月14日,清洗后分别保留3055条与3048条记录,无缺失日期或收盘价修补需求。整个参数网格中,跳过的交易仅因“到期日超出回测结束日”,未出现静默失败。

回测结果:BTC盈利,ETH亏损,差异显著

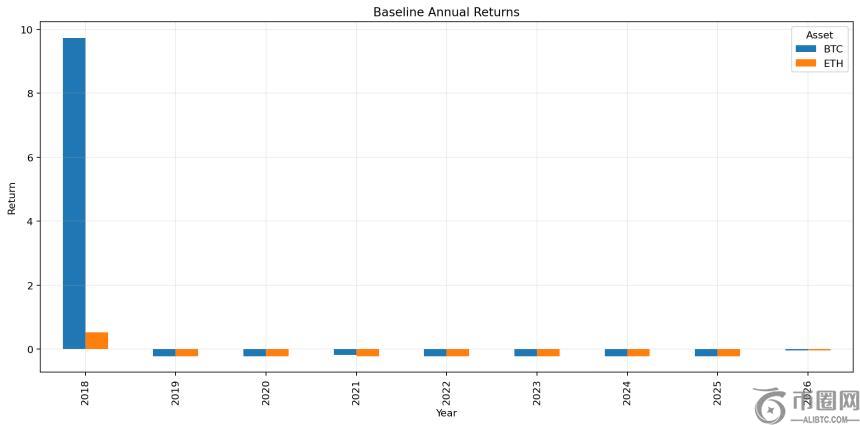

基准组合下,BTC共执行98笔交易,**总收益达97.62%,年化复合收益率为8.66%;而ETH同样执行98笔,总收益为-73.07%,年化复合收益率为-14.78%。

但真正值得警惕的是代价:BTC**回撤高达-97.24%,ETH也达到-93.82%。胜率方面,BTC仅为2.04%,ETH更低至1.02%。两者的单笔交易中位数收益均为-100%,最差交易亦为-100%——意味着多数月份,策略并非“小亏”,而是保费**归零。

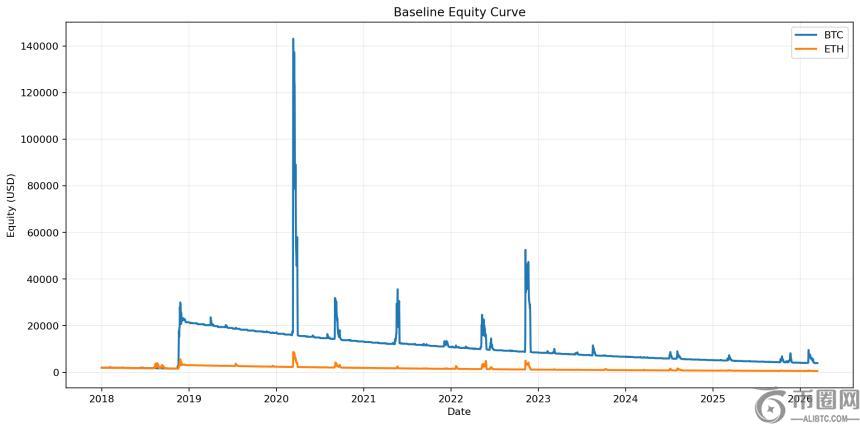

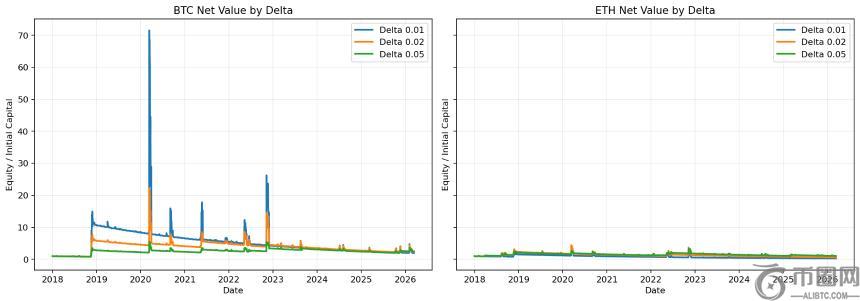

图1:资金曲线显示,BTC**实现正收益,而ETH长期处于净值下行状态。

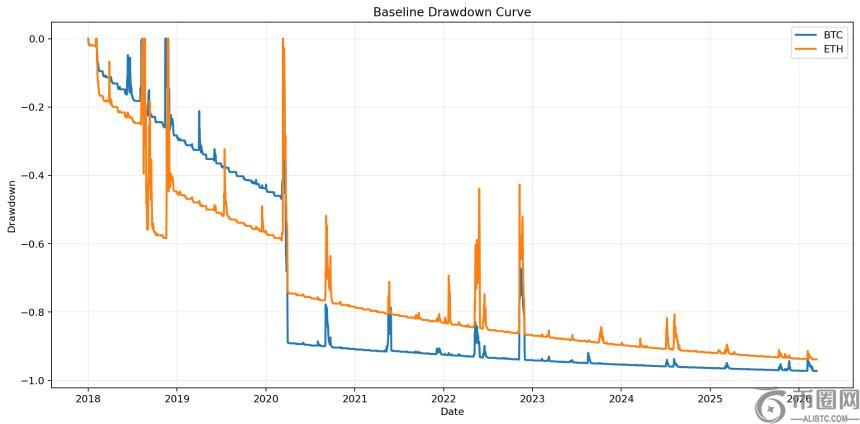

图2:回撤曲线表明,即便**盈利,也可能长期深度水下。

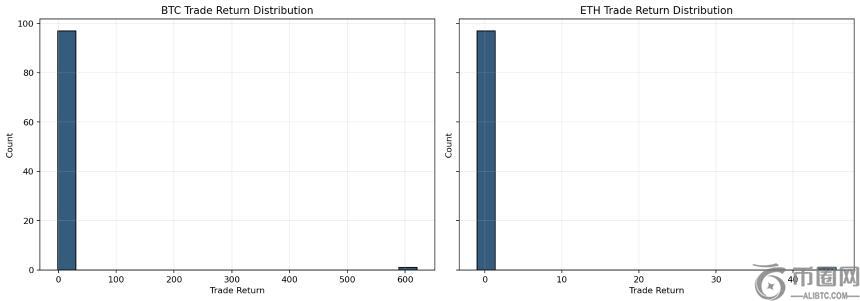

图表直观揭示:资金曲线非**上行,而是长期趴伏低位,偶被极端盈利拉起;回撤曲线长期深陷;单笔收益分布高度右偏,左侧密集堆积于-100%,右侧**极少数大额盈利。这正是典型的“正偏度策略”。

图3:单笔交易收益分布高度右偏,多数月份保费归零,少数极端盈利决定长期结果。

收益来源分析:少数交易决定成败

该策略的核心特征是:收益不来自多数月份赚钱,而是源于极少数月份巨额盈利。

BTC基准组合正收益月份占比仅4.08%,最长连续亏损达57个月;ETH更甚,连续亏损长达87个月。即便**盈利,投资者仍需忍受多年“看起来一直在亏”的心理压力。

但另一方面,BTC单笔**交易回报超620倍,平均交易收益被极端盈利拉升至5.36,收益分布偏度达9.90,峰度接近98。前5大盈利交易对总净利润贡献达10.54倍。

ETH结构类似,但问题在于极端盈利不足以覆盖长期损耗:总支付权利金2984.47美元,回收仅1523.06美元,Premium Burn Ratio为48.97%;而BTC支付18903.47美元,回收20855.85美元,烧损率为-10.33%,说明极端行情**弥补了保费亏损。

图4:长期利润几乎由少数头部交易驱动,体现尾部保险本质。

极端行情表现:并非“只要崩盘就赚钱”

回测**检验了2020年3月疫情暴跌、2021年5月加密大跌、2022年5月LUNA事件、2022年11月FTX事件等关键窗口。

结果并不理想:BTC仅在2021年5月盈利,单笔收益127.09%,到期回收倍数2.27倍,贡献总净利润15.87%;其余三次持仓**亏损100%。ETH四个事件窗口**亏损。

这说明,尾部保险并非自动生效,而是高度依赖开仓时点、剩余期限与执行价位置。固定**买入能保证“长期在场”,却无法确保“刚好持有**钱的合约”。

BTC vs ETH表现差异:为何一个能赢,一个不能?

全参数网格平均结果显示,BTC**优于ETH:BTC平均总收益1326.06%,年化复合增长率23.87%,尾部保险评分0.544;ETH分别为519.48%、13.39%、0.362。

更重要的是,BTC的极端盈利更有能力覆盖长期保费损耗,而ETH更容易陷入“长期交保费、关键时刻也未必赔回来”的困境。简单来说,同样是买尾部保险,BTC更像“能兑现的保险”,ETH更像“成本更高、兑现更难的保险”。

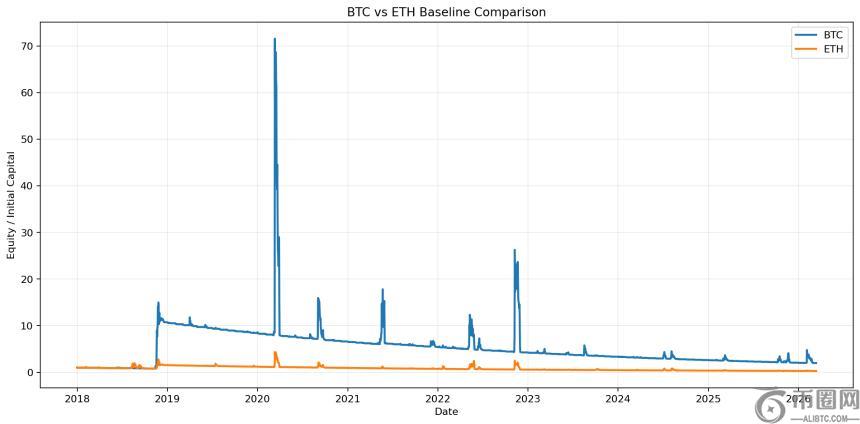

图5:两种资产虽同具极端波动,但BTC尾部保险效率更高。

参数敏感性:越深虚值越好吗?

收益**的组合出现在BTC上:Delta 0.01、投入2%、45天到期,总收益达9747.06%,年化复合增长率74.99%。若追求极致凸性,该版本**吸引力。

但从风险控制角度看,答案不那么乐观。**回撤**的组合是ETH Delta 0.05、投入1%、14天版本,**回撤-37.89%。综合评估下,Delta 0.02在收益、回撤与性价比之间取得更好平衡,是本次网格中最合理的选择。

图6:Delta越深,越接近典型黑天鹅保险;适度抬高后,收益与体验更均衡。

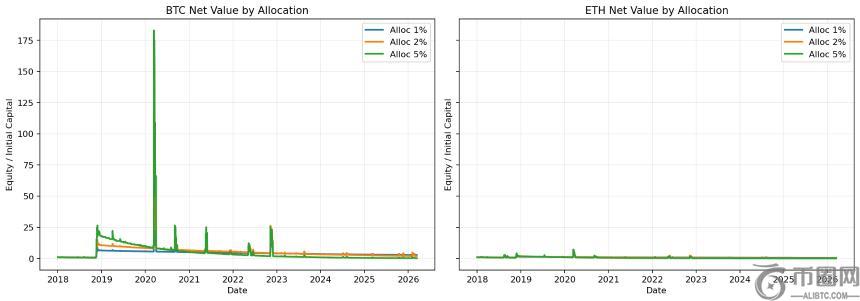

图7:投入比例越高,收益弹性越大,但同步放大回撤与路径风险。

策略优缺点总结

优点鲜明:结构简单、规则固定,无需主观判断;凸性强,一旦踩中极端行情,收益弹性惊人;本质是风险覆盖工具,而非方向**易。

缺点残酷:长期资金体验极差,低胜率、长时间回撤、连续多年亏损常见;对持有路径极度敏感,即使市场暴跌,也可能错过**钱的合约;回测基于历史波动率与理论模型,真实市场中的隐含波动率偏斜、流动性、费率与滑点将进一步压缩实盘收益。

适合哪类投资者?

该策略更适合三类人:一是将其作为组合保险而非主收益来源的机构资金;二是具备极高纪律性、能承受多年“看起来一直在亏”的投资者;三是明确希望在极端行情中获得凸性收益,而非追求日常高胜率的人。

它不适合视为“稳定赚钱模型”的投资者,也不适合短周期考核、无法容忍长期水下表现的资金。因为即使是盈利的BTC组合,也经历了-97.24%的**回撤和57个月连续亏损。没有极强的资金耐受力,几乎拿不住。

**结论

如果从2018年开始每月固定买入一张深度OTM Put,长期能否盈利?答案是:能,但并非普遍有效。在BTC上,基准组合**实现97.62%总收益;在ETH上,却亏损73.07%。

这说明它并非跨资产通用的“印钞机”。本质上,它是高度依赖极端行情的策略:极低胜率、极低正收益月份占比、极高的偏度与峰度,以及前5大盈利交易对净利润的压倒性贡献,都揭示其核心逻辑——“长期交保费,等待少数几次命运时刻”。

实用建议:BTC比ETH更适合做尾部保险;Delta 0.02是更均衡选择;若追求极致凸性,可选Delta 0.01。

归根结底,这类策略并非最贵或**的,而是一种昂贵但在某些时刻无可替代的配置工具。问题从来不是“它值不值得买”,而是你到底需不需要这份保险,以及你能否扛得住,在真正理赔到来之前的漫长岁月。

随着市场波动加剧,掌握专业工具至关重要。对于希望参与深度期权交易、获取实时链上数据与风险管理工具的用户,推荐通过 官网 或 官方 安卓/苹果版App,快速开通账户并接入全球**的区块链交易平台。币安提供多币种期权交易服务、低手续费、高流动性与稳定系统支持,是开展此类复杂策略的理想起点。同时,也可参考官网入口了解另一主流平台的服务能力,形成多元化布局。

本文地址:https://licai.bestwheel.com.cn/qk/653759.html

文章标题:币安官网注册|深度虚值看跌期权回测:BTC长期盈利,ETH却亏73%

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。