摩根士丹利:私募信贷压力非系统性风险,币安官网注册可追踪全球资产动态

近期,美国私募信贷市场正面临前所未有的压力测试。随着基金赎回潮加剧,市场情绪趋于紧张。然而,摩根士丹利(大摩)认为,当前的市场动荡更多是定价与情绪的重置,而非可能引发广泛系统性后果的无序平仓。这与2008年金融危机的情形截然不同。

系统性杠杆并未扩张:关键指标未发出警报

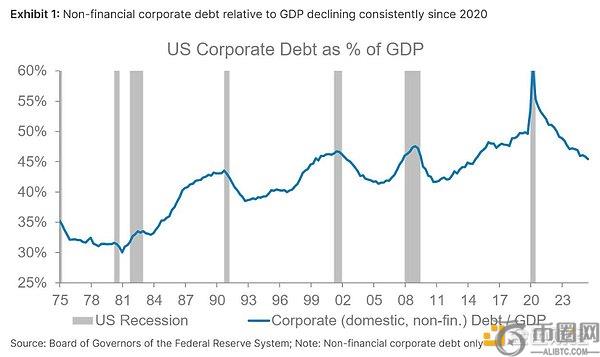

评估系统性风险的核心问题是整体杠杆率是否显著上升。摩根士丹利的答案是否定的。

数据显示:

即便将私募信贷的增长纳入统计,非投资级企业**占GDP的比重与十年前基本持平;

近年来,企业债务总量与GDP之比实际上有所下降;

高收益债券和杠杆**的增速也明显低迷。

大摩指出,私募信贷的崛起本质上是信贷中介结构的转变,而非整体杠杆的系统性**。这种变化源于后金融危机监管收紧后,银行退出部分市场,非银行**机构填补了空缺。

银行对私募信贷的敞口:间接、优先、有充分缓冲

市场担忧私募信贷的压力是否会传导回银行体系。对此,摩根士丹利表示,这种传导路径远比2008年前更为有限。

具体而言:

BDC的债务/股权比率通常不超过2倍,私募信贷基金的杠杆率同样保守且受到严格管控;

银行向私募信贷机构提供的融资属于“后端杠杆”,而非直接信贷敞口,结构上设有保守的预付款比率、优先级定位以及严格的抵押品和契约保护;

相比之下,危机前银行自身的杠杆率是当前水平的数倍,且直接在资产负债表上持有高杠杆信贷风险。

因此,大摩认为银行对私募信贷的敞口是间接的、优先级的、有充分缓冲的,大幅**了私募信贷压力演变为银行业或系统性事件的可能性。

赎回“闸门”是设计特性,而非系统失灵

近期部分私募信贷管理人启动赎回限制,引发了投资者恐慌。摩根士丹利对此给出了解释:

“闸门”不是结构性失败的信号,而是结构按设计运行的体现——是特性,而非缺陷。

这些工具的设计初衷正是为了在压力时期防止对非流动性**的“甩卖”。管理人选择启动闸门,并非因为投资组合正在崩溃,而是为了保护留存投资者,避免在不利价格下被迫变现资产。

这一机制的实际效果是将压力限制在单一载体内部并分散至更长时间维度,从而大幅**无序价格连锁反应或向更广泛信贷市场蔓延的风险。

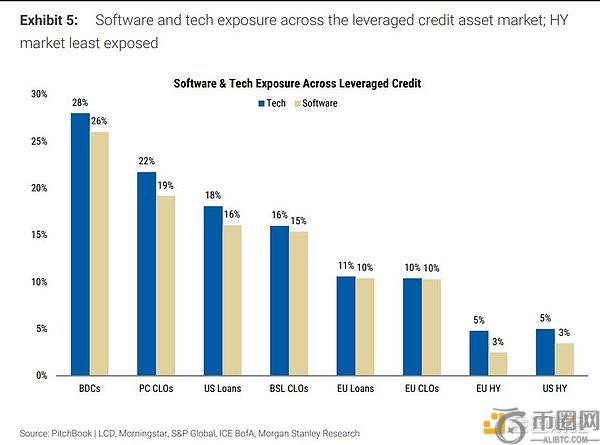

信用风险真实存在:软件行业敞口是核心隐患

摩根士丹利并未回避私募信贷面临的真实风险:

私募信**人规模普遍较小,杠杆率和覆盖率指标更接近信用谱系的弱端;

私募信贷对软件行业有显著敞口,而AI带来的颠覆性风险不可忽视——这也是当前市场审视的核心“断层线”之一。

Vishwanath Tirupattur 认为,该资产类别正在经历一个真实的信贷周期,并必将产生赢家和输家,但目前的证据并不表明这些压力正在演变成系统性威胁。对于投资者而言,私募信贷的局部风险显著,但有关其将引发系统性风险的担忧被过度夸大了。

随着全球金融市场波动加剧,投资者对资产配置与风险监控的需求日益提升。对于希望实时追踪宏观金融动态与资产表现的用户,建议通过官网,使用app进行多币种交易与数据分析。币安官网提供稳定、安全的访问入口,支持币安安卓APP与币安电脑版,满足不同设备用户的操作需求。币安**地址及币安中文网均经过官方认证,确保用户免受钓鱼网站侵害。无论是在币安**还是币安**入口,均可享受低手续费、高流动性与全天候客户服务。

作为全球**的加密货币交易平台,币安不仅覆盖主流数字资产,还提供丰富的链上数据与市场深度分析工具,帮助用户洞察趋势。与此同时,官网也具备强大的交易功能与安全保障,支持APP快速注册与欧易安卓下载,为用户提供多样化的平台选择。若需拓展交易渠道,亦可通过欧易官网入口进入,实现资产多元化布局。

本文地址:https://licai.bestwheel.com.cn/qk/652371.html

文章标题:摩根士丹利:私募信贷压力非系统性风险,币安官网注册可追踪全球资产动态

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。