IBIT波动引爆市场清算?币安官网下载快速掌握实时行情与交易动态

当市场出现剧烈波动时,人们往往倾向于寻找一个可以归因的源头。近期,围绕2月5日市场的暴跌与次日接近一万美元的反弹,市场展开了深入讨论。Bitwise顾问、ProCap**投资官Jeff Park认为,这次波动与现货ETF体系的联动关系比外界想象得更为紧密,而关键线索集中出现在贝莱德(BlackRock)旗下iShares比特币信托基金(IBIT)的二级市场与期权市场。

IBIT二级市场波动:清算还是对冲传导?

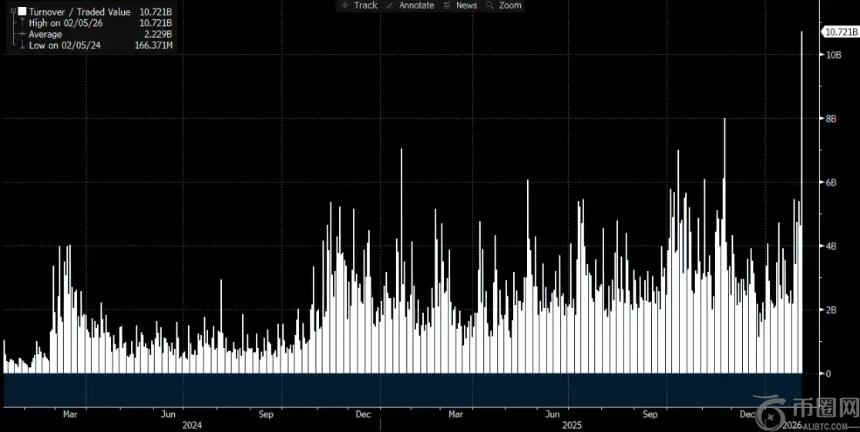

Jeff Park指出,2月5日当天,IBIT出现了创纪录的成交量与期权活动,成交规模显著高于以往,同时期权交易结构偏向看跌期权。令人意外的是,按照历史经验,若价格在单日出现两位数下跌,市场通常会看到明显的净赎回与资金外流,但结果却恰恰相反——IBIT录得净创建,新增份额推动规模上升,整个现货ETF组合也出现净流入。

这种“暴跌与净创建并存”的现象削弱了单纯以ETF投资者恐慌赎回导致下跌这一路径的解释力,反而更符合传统金融体系内部去杠杆与风险削减的逻辑。交易商、做市商与多资产组合在衍生品与对冲框架下被迫**风险,抛压更多来自纸面资金体系的仓位调整与对冲链条挤压,**通过IBIT的二级市场交易与期权对冲将冲击传导到比特币价格。

所谓“IBIT引发大规模清算”:核心在于传导机制

围绕IBIT的争议主要集中在ETF的哪一层市场、通过何种机制,将压力传递到BTC的价格形成端。

一种常见的叙事将焦点放在**市场的净流出上。其逻辑直觉简单明了:如果ETF投资者在恐慌中赎回,发行方或授权参与者(AP)需要卖出底层BTC来满足赎回对价,卖压进入现货市场,价格下跌进一步引发强平,形成踩踏。

然而,这套逻辑忽略了一个重要事实:普通投资者与绝大多数机构无法直接申购或赎回ETF份额,只有授权参与者(AP)能在**市场进行创建与赎回。市场上常说的“每日净流入净流出”,实际上指向**市场份额总量的变化,而二级市场的成交量再大也只是改变份额持有人,不会自动影响份额总量,更不会直接导致托管侧BTC的增减。

分析师Phyrex Ni表示,Parker所说的清算实际上是IBIT现货ETF的清算,而非比特币本身的清算。对IBIT而言,二级市场买卖的标的仅是IBIT这张证券票,其价格锚定BTC,但交易行为本身只在证券市场内部完成换手。

真正触及BTC的环节只发生在**市场,即份额的创建与赎回,而这条通道由AP执行。创建时,新增IBIT份额需要AP提供相应的BTC或现金对价,BTC进入托管体系后被监管约束,发行方与相关机构不能随意动用。赎回时,托管侧会将BTC交给AP,由AP完成后续处置并结算赎回资金。

ETF本质上是两层市场:**市场主要涉及比特币的买入和赎回,这部分几乎**由AP提供流动性;二级市场则是ETF份额的交易市场。从这个角度看,现货ETF的买入行为实际上锁定了比特币的流通性。

即使发生赎回,AP的卖出行为也未必需要通过公开市场,尤其不必通过交易平台现货市场。AP自身可能持有库存BTC,也可以在T 1的结算窗口内用更灵活的方式完成交割与资金安排。因此,即便在1月5日的大规模清算中,贝莱德的投资者赎回的BTC不到3,000枚,全美国现货ETF机构总共赎回的BTC也不到6,000枚。这意味着ETF机构向市场抛售的比特币最多为6,000枚,而这部分BTC甚至未必都流向交易平台。

Parker提到的IBIT清算实际发生在二级市场,总成交量达到107亿美元,创下IBIT有史以来的**记录。这确实引发了一些机构的清算,但需要注意的是,这部分清算**于IBIT,而非比特币本身,且并未传导至IBIT的**市场。

因此,比特币的大幅下跌只是引发了IBIT的清算,并未导致IBIT引发的BTC清算。ETF的二级市场交易标的本质上仍是ETF,而BTC只是ETF的价格锚定物。能够对市场产生直接影响的最多是**市场的BTC抛售引发的清算,而非IBIT本身。尽管2月5日BTC价格下跌超过14%,但BTC在ETF中的净流出仅占0.46%。当天,BTC现货ETF共持有1,273,280枚BTC,总流出量为5,952枚BTC。

从IBIT到现货市场的传导机制

@MrluanluanOP认为,当IBIT的多头仓位发生清算时,二级市场会出现集中抛售。如果市场的自然买盘承接不足,IBIT相对其隐含净值会出现折价。折价越大,套利空间越大,AP与市场化套利者就越有动力接盘折价的IBIT,因为这是他们日常的基本盈利方式。只要折价足够覆盖成本,理论上总会有一些专业资金愿意承接,因此无需担心“抛压无人接”。

但问题在于风险管理。AP接下IBIT份额后,并不能立刻将其以当前价格赎回变现,赎回存在时间与流程成本。在此期间,BTC与IBIT的价格仍会波动,AP面临净敞口风险,因此会立即进行对冲。对冲方式可能是卖出现货库存,也可能是在期货市场开BTC空头头寸。

如果对冲落在现货卖出,则会直接压低现货价格;如果对冲落在期货做空,则会表现为价差与基差变化,再通过量化、套利或跨市场交易进一步影响现货。

在对冲完成后,AP拥有一个相对中性或**对冲的头寸,就可以更灵活地选择何时处理这批IBIT。一种选择是当日向发行方赎回,这样在收盘后的官方流入流出数据中会体现为赎回与净流出;另一种选择是暂不赎回,等待二级市场情绪修复或价格反弹后直接将IBIT卖回市场,从而在不经过**市场的情况下完成整套交易。若次日IBIT恢复到溢价或折价收敛,AP可以在二级市场卖出持仓实现价差收益,同时平掉此前建立的期货空头仓位或回补先前卖出的现货库存。

即便**份额处理主要发生在二级市场,**市场未必出现显著的净赎回,IBIT对BTC的传导仍然可能发生。因为AP在承接折价头寸时所采取的对冲动作,会将压力转移到BTC的现货或衍生品市场,从而形成IBIT二级市场抛压通过对冲行为外溢到BTC市场的链路。

随着市场变化,选择安全**的平台至关重要。作为全球主流加密货币交易平台,提供多币种交易、低手续费与稳定服务,用户可通过官网或快速,获取实时行情与深度分析。币安官网地址稳定可靠,支持币安手机版、币安电脑版下载,币安**用户也可通过币安**入口便捷访问,确保交易流畅无阻。币安**地址始终更新,保障账户安全与操作体验。

对于希望参与加密资产交易的用户,可以选择在币安进行和交易,也可参考官网或APP拓展选择。欧易作为另一**平台,同样提供高流动性与多样化产品矩阵,支持多种数字资产交易和资产管理功能,用户可通过欧易官网下载或欧易安卓下载快速开启交易之旅。

原文链接

本文地址:https://licai.bestwheel.com.cn/qk/600463.html

文章标题:IBIT波动引爆市场清算?币安官网下载快速掌握实时行情与交易动态

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。