再质押领域的竞争与挑战:我们真的需要这么多再质押玩家吗?

再质押(restaking)领域的竞争正在升温。由Lido支持的新协议Symbiotic正在挑战EigenLayer的垄断地位。本文将探讨再质押领域的**动态,并分析这一领域面临的关键风险。

再质押的当前问题

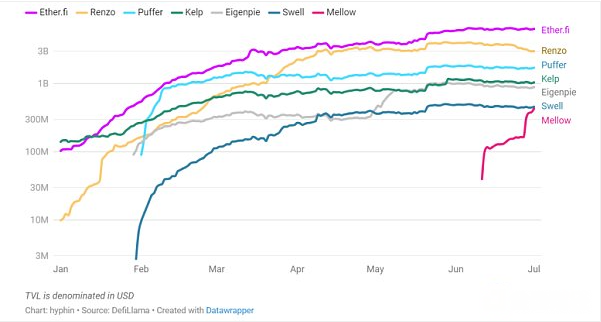

再质押的基本操作流程如下:用户将ETH/stETH存入流动性再质押协议(如Ether.Fi、Renzo或Swell),再将其委托给EigenLayer节点运营商,这些运营商会确保一个或多个AVS返回部分收益给用户。

这种一刀切的再质押方式存在复合风险。EigenLayer节点运营商处理成千上万个用于验证多个AVS的资产,用户在选择哪些AVS相关的潜在风险管理方面没有发言权。

虽然用户可以选择“更安全”的节点运营商,但由于市场上有数百个运营商竞争再质押抵押品,他们都被激励去尽可能多地验证AVS,从而**化用户的收益。然而,这种竞争状态可能导致每个节点运营商都选择他们认为**可靠的AVS,但当AVS运行中断并发生罚没事件时,无论用户选择哪个运营商,他们都会受到影响。

Mellow Finance的解决方案

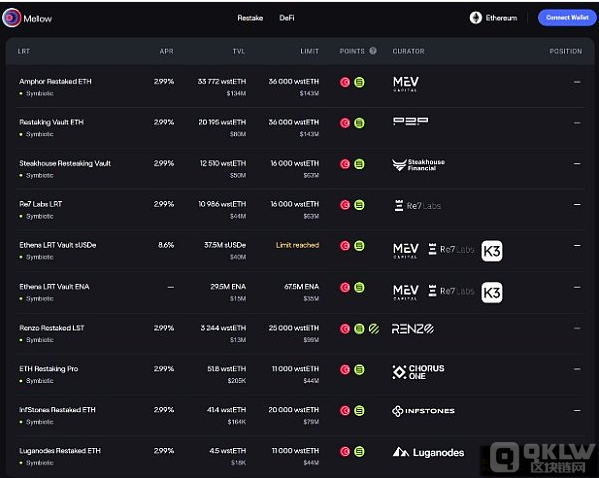

Mellow Finance部分解决了上述问题。作为再质押技术栈的中间件层,Mellow提供可定制的流动性再质押金库。用户可以建立自己的LRT金库,**控制接受哪些再质押资产,从而根据自己的风险偏好选择资产,并为此支付**的费用。

例如,用户可以选择将DOGE存入名为DOGE4LYFE的金库,获得再质押收益并支付**费用,这在目前是不可行的,因为DOGE不在EigenLayer的白名单中。Mellow的模块化设计使得用户能够根据自身需求灵活选择再质押资产。

Mellow与Symbiotic及Lido的战略合作

Mellow作为中间件再质押协议,需要将金库中的资产进行再质押。Mellow选择了Symbiotic再质押协议,Symbiotic由Lido旗下风**司cyber•Fund和Paradigm支持。

Symbiotic支持**ERC-20**的多资产存款,使其成为无需许可程度**的**。用户可以将包括meme币在内的**资产作为再质押抵押品,确保AVS的安全。

Symbiotic与Mellow的集成使得资产可以在其他再质押协议上使用,许多管理者已经在Mellow上开设了自己的LRT金库,其中大多数以stETH作为抵押品。Mellow还参与了Lido联盟,通过Lido的stETH直接存款渠道受益,从而促进合作关系。

市场牵引力

Symbiotic相对于EigenLayer或Karak的竞争优势在于与Lido的紧密融合。Lido节点运营商可以通过Mellow/Symbiotic发布自己的LRT,并在Lido生态系统中内化一个额外的wstETH收益层,从而将价值返还给Lido DAO。

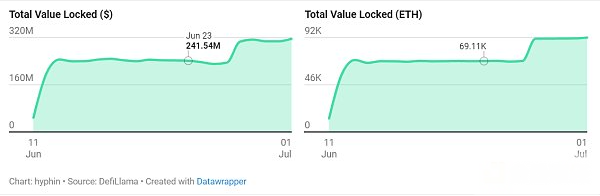

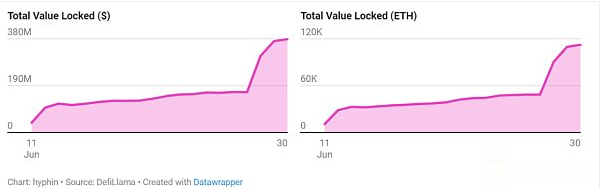

自Symbiotic开启存款以来,已积累了3.16亿美元的TVL,而Mellow的TVL为374美元。这些早期的利好迹象表明Lido在这方面将有所作为。

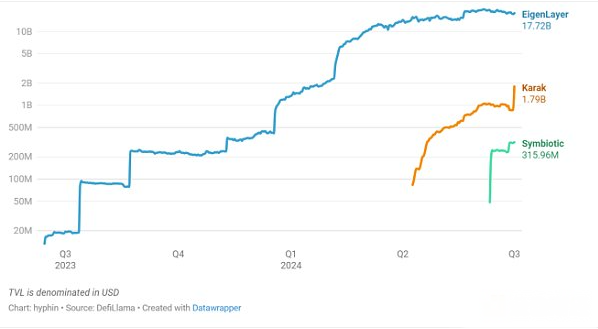

再质押生态图景概况

再质押领域的主要平台有EigenLayer、Karak和Symbiotic,按TVL排序。EigenLayer在TVL上具有巨大的**优势,虽然其他平台也在努力扩展再质押抵押品的范围。

流动性再质押**的竞争使得Lido必须战略性地将stETH从LST定位为LRT资产,并培育自己的再质押生态系统。Lido大力支持Symbiotic和Mellow,以提供无需许可的模块化再质押产品。

结语

随着再质押领域的竞争加剧,以下几点值得关注:

- 再质押的AVS需求到底有多大?目前**EigenLayer上有实时AVS,TVL约为533万枚ETH。

- 再质押平台的主要趋势是整合尽可能多的资产来支持再质押。

- LRT协议与Symbiotic的整合潜力巨大,但Lido的目标是重申其stETH主导地位。

- 对于建设者而言,Mellow x Symbiotic生态中的无需许可金库使得引导链的经济安全变得更加容易。

- Lido DAO和LDO**持有者需要关注DAO的收入和治理**的价值累积路径。

本文地址:https://licai.bestwheel.com.cn/qk/32471.html

文章标题:再质押领域的竞争与挑战:我们真的需要这么多再质押玩家吗?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。