资产代币化的历史与未来:为何金融资产转向公共区块链?

尽管已有数十亿美元的**化金融资产被部署在公链上,但在法律和技术层面仍需解决诸多问题,以**改造公链上的金融体系。历史证明,现有金融体系无法满足当今全球化和数字化的需求。公共区块链的出现,为解决这些问题提供了独特的优势,通过全球、可信且中立的方式提升效率。

Artemis Research 认为,尽管面临诸多挑战,但股票、国债等金融资产将逐步转移到公共区块链上,因为区块链在提**率、**成本方面具有明显优势。当应用和用户聚集在支持可编程和可互操作资产的统一平台上时,将释放巨大的网络效应。

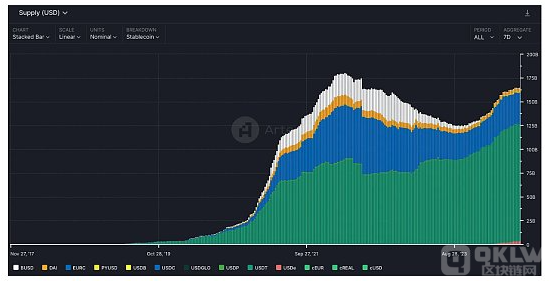

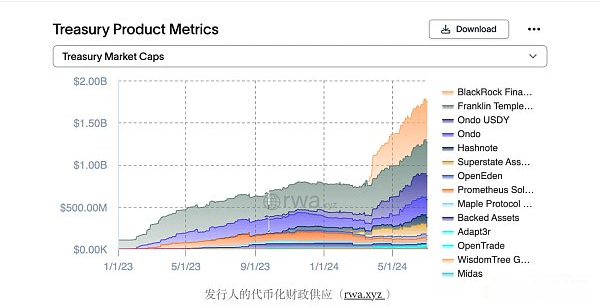

目前,已**化的法定货币超过1600亿美元,美国国债和商品的**化总额达20亿美元,表明现实世界金融资产的**化在公共区块链上已经开始。

公链的颠覆潜力

金融行业多年来一直关注区块链技术对传统金融市场基础设施的颠覆潜力。区块链技术承诺带来透明度、不变性、加快结算时间、提高资本效率和**运营成本的诸多优势。这促成了区块链上新金融工具的开发,如创新的交易机制、借贷协议和稳定币。去**化金融(DeFi)领域现已锁定资产超过1000亿美元,显示出强烈的市场兴趣和投资。区块链的支持者认为,其影响将超越比特币和以太坊等加密资产,未来全球、不变和分布式账本将增强现有金融体系,解决**化和孤立账本的问题。

**化,即使用智能合约在区块链上表示传统资产的过程,是这一愿景的核心。

传统金融市场基础设施的演变

理解证券清算和结算的发展和运作是理解**化潜力的基础。20世纪60年代的华尔街文书工作危机凸显了现有系统的脆弱性和低效率,为基于区块链的**化探索提供了背景。

华尔街的文书工作危机与DTCC

20世纪60年代末,股票交易活动急剧增加,导致实物交割证券变得不可能完成。为了应对这一挑战,纽约证券交易所缩短了交易日,并**禁止周三交易,以便后**公室有时间完成结算。

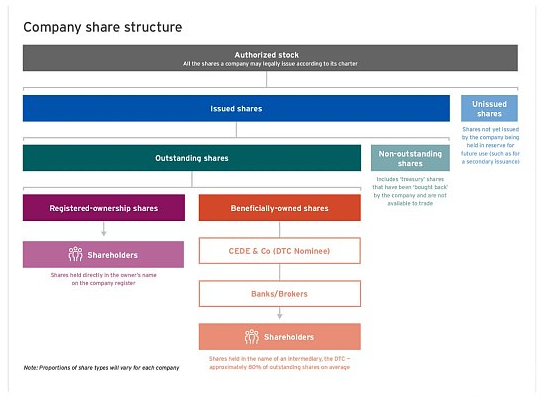

1964年,**证书服务(CCS)成立,目标是成为所有股票证书的**存管处。经过多年的法规调整,CCS**转变为存管信托公司(DTC),现通过其子公司Cede & Co持有几乎所有公司股票。DTC是当今证券系统中最重要的组成部分之一,改变了股票所有权的性质,将其转变为以账簿记录为基础的所有权形式。

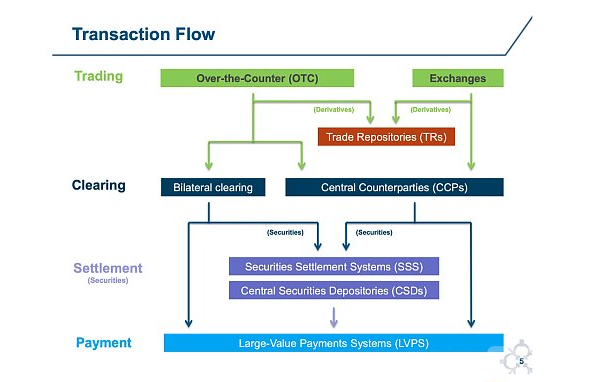

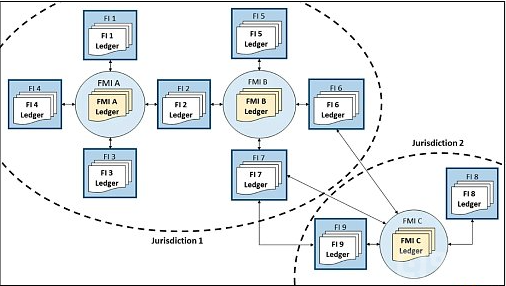

金融市场基础设施与区块链

金融市场基础设施(FMI)是金融体系的支柱。**清算银行(BIS)和**证监会组织(IOSCO)定义了关键金融市场基础设施,包括支付系统、**证券存管机构(CSD)、证券结算系统(SSS)、**对手方(CCP)和交易存储库(TR)。

这些系统的相互作用形成了当前复杂的金融生态系统。然而,账本的孤立性和中介机构的复杂性导致了信任和沟通问题,需要外部力量来加强信任和合作。

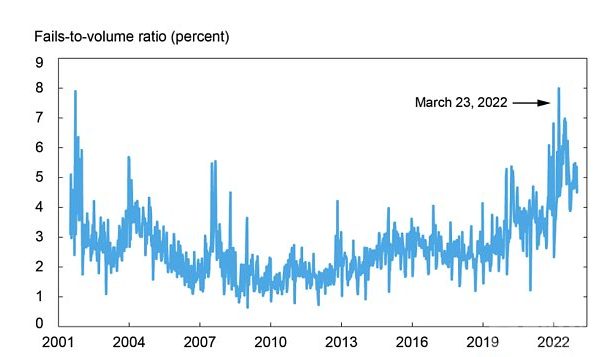

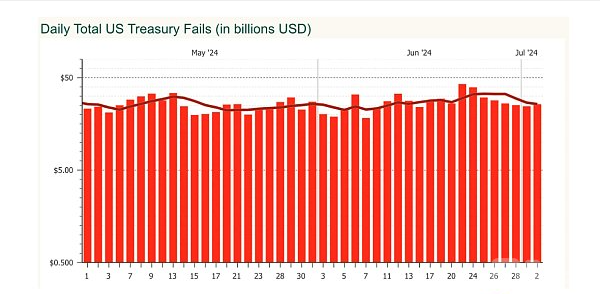

结算失败与效率低下

当前金融市场的低效率在公司证券结算失败的数据中得以体现。结算失败会产生严重后果,可能引发连锁反应,导致后续交易无法完成。

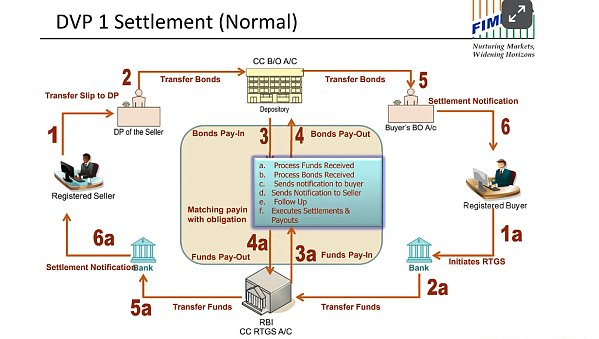

区块链在支付交割中的优势

区块链交易的原子性使其在货到付款(DvP)系统中具有优势。区块链交易的所有步骤要么**成功,要么**失败,这一特性**了本金结算风险。区块链通过智能合约和交易的原子执行,提供了一种无需信任的结算方式,**了传统证券结算系统中的风险。

无需许可的区块链的优势

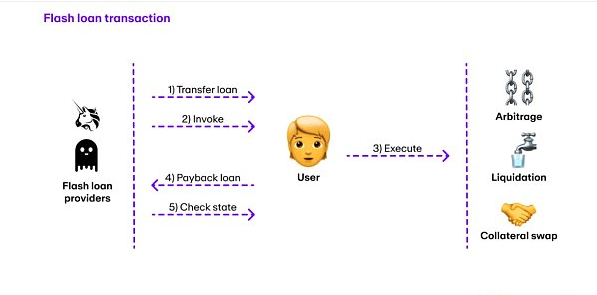

无需许可的区块链允许**人参与交易验证、生成区块和共识。比特币、以太坊和Solana等公共区块链是全球可信的中立结算层,提供了无偏见的交易环境。智能合约实现的无需信任交易将为全球金融体系带来更大的价值和效率。

本文地址:https://licai.bestwheel.com.cn/qk/32172.html

文章标题:资产代币化的历史与未来:为何金融资产转向公共区块链?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。