比特币矿工第二季度业绩全面分析:主要公司表现与未来展望

2024年8月15日,随着比特币矿工第二季度财报陆续发布,投资者对减半后的挖矿环境有了更清晰的了解。

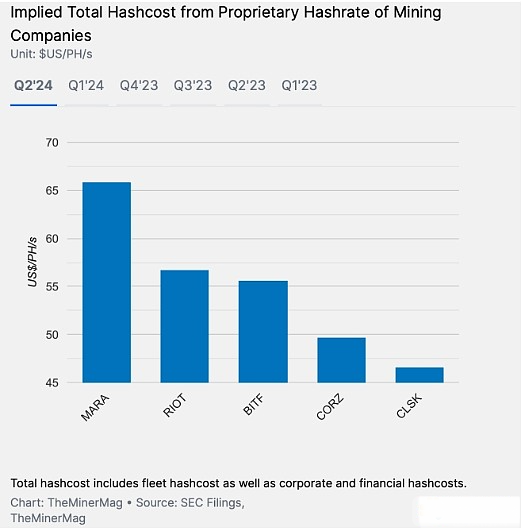

4月份的比特币减半推动了挖矿难度达到了历史新高,同时哈希价格(衡量挖矿收入潜力的指标)降至历史低位。BlocksBridge Consulting 创始人 Nishant Sharma 指出,能够在这一环境下脱颖而出的矿工公司通常具备较低的哈希成本和较高的哈希率实现率。

“低哈希成本表明公司挖矿设备效率更高,或享有较低的能源价格,”Sharma 解释道。“高哈希率实现率则显示公司能够有效利用其挖矿能力。”

根据 BlocksBridge Consulting 的数据,CleanSpark 在第二季度凭借较低的哈希成本击败了主要竞争对手,而 Marathon Digital 则在这一指标上表现较高。就哈希率实现率而言,Bitdeer、Bitfarms 和 CleanSpark 在7月的排名中居前三位。

Bitfarms 最近公布了董事会成员变动,而 Riot Platforms 则增加了其在 Bitfarms 的股份至18.9%,此前该公司曾提出直接收购 Bitfarms。Compass Point Research & Trading 的分析师 Joe Flynn 在一份研究报告中表示:“我们认为,Bitfarms 的增长潜力被低估了,收购权益为其股价提供了下行保护。”

除了挖矿表现,一些矿业股票对投资者更具吸引力,因为它们持有大量比特币或涉足人工智能领域。Flynn 在8月2日的报告中指出,尽管 Marathon 在挖矿过程中亏损,该公司仍在7月份购买了价值1亿美元的比特币,作为其新 HODL 策略的一部分。Marathon 还计划通过私募可转换优先票据筹集2.5亿美元,用于进一步购买比特币。

Flynn 认为 Marathon 的操作类似于 MicroStrategy,并将 MARA 的目标价从27美元下调至21美元,但对其持买入评级。

一些公司则在寻求收入来源多元化,转向高性能计算 (HPC) 和人工智能 (AI)。Flynn 认为,Core Scientific 是“比特币矿机向 HPC 转型的**代表”,因为该公司上周与 CoreWeave 扩大了合作,为 HPC 运营增加了112兆瓦的基础设施。规模较小的矿商 Terawulf 在7月的生产报告中提到,正在推进2MW的 AI/HPC 基础设施概念验证,尽管其股价因发布财报下跌了40%以上,但自周一以来有所回升。

Flynn 还指出,“我们认为,股票抛售为 HPC 的投资提供了有趣的机会。”

Hut 8 尽管在第二季度的营收和利润低于预期,但仍有较大上涨潜力。截止6月30日,该公司持有9,102枚比特币,预计将从比特币价格上涨中获益。Hut 8 **执行官 Asher Genoot 表示,公司将寻求发展其 HPC 业务以支持 AI 应用。Benchmark 分析师 Mark Palmer 在报告中指出,“如果 Hut 8 宣布签署了重要的新 AI 合作伙伴关系,或采购了大量新一代比特币挖矿设备,其股价可能会获得显著提振。”

免责声明

本文仅供参考,仅代表作者观点,不代表宅配通娱网立场。本文无意提供 (i) 交易建议或交易推荐; (ii) 购买、出售或持有数字资产的要约或招揽; (iii) 财务、会计、法律或税务建议。我们不保证信息的准确性、完整性或有用性。数字资产(包括稳定币和 NFTs)涉及高风险,可能会大幅波动。您应根据个人财务状况仔细考虑是否适合交易或持有数字资产。有关具体情况,请咨询您的法律/税务/交易专业人士,并遵守当地适用的法律法规。

本文地址:https://licai.bestwheel.com.cn/qk/29502.html

文章标题:比特币矿工第二季度业绩全面分析:主要公司表现与未来展望

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。