币价上涨的真正逻辑

各大媒体平台已经在科普去**化保险Nexus Mutual(NXM),讲他的经济模型讲他对智能合约的保险多么的**。我今天所讲的币价上涨的真正逻辑可能让您大跌眼镜。

本文结构:

一、探案NXM赔付YAM事件

探案**步,我们去百度

探案第二步,我们找万卉

探案第三步,我们找官网与ETH浏览器,逼近真相

探案第四步,找出相关案件,数据震惊

二、传统保险的三大缺点

三、NXM币价上涨的真相,还能涨吗?

赔付机制:利用人性造成混庄格局

资金的两个循环:经济学原理

a. **个循环

b. 第二个循环

四、币价还会上涨吗?

一、探案NXM赔付YAM事件

我很好奇,最近一段时间DeFi界出的**的事儿是YAM,总结起来就是一句话:一行代码两行泪。各位关注DeFi市场的读者也不需要我在这里赘述。

YAM难道没有买保险吗?代码漏洞导致这么大的事件,难道项目方都没有投保?难道客户都没有投保?我们今天来一探究竟。

探案**步,我们去百度

我用反问句是因为我认为如果NXM是目前最出名的去**化保险机构,应该是项目方和投资者都会去投保的。所以我先从最简单的百度搜索开始。

不好意思,除了一个叫“万卉”的人我没有找到**这方面的公开报道。

备注:万卉这个女生是谁,对咱们根本不重要,我看了一下还有许多头衔,重申一遍加密世界是个社会试验的乌托邦,这里没有权威,我更相信信息、逻辑和数学的力量。

探案第二步,我们找万卉

于是,我去找万卉

这个女生说,YAM投保了,我想NXM这个互助型保险,岂不是要亏死?怎么网上搜不出来他们有**风吹草动?是万卉讲错了,还是YAM项目方也好,投资者也好就是没有去投保。

探案第三步,我们找官网与ETH浏览器,逼近真相

继续探案,现在只能去官网找信息了,NXM的官网兜兜转转,让你投钱的网页一下就找到了,关于他们业务的网页花了不少时间,连域名都变了。我在此总结一下。希望大家以后看数据能省时间:

上图是官网首页:

https://nexu**utual.io/

解析:看到两个绿色方框,要么买我的保险,要么买我的币,如果要买我的保险,需要先买我的币(NXM)。

互助盘手册:

https://nexu**utual.gitbook.io/docs/

解析:mutual就是互助盘的意思,这里是操作手册,教你怎么玩儿。

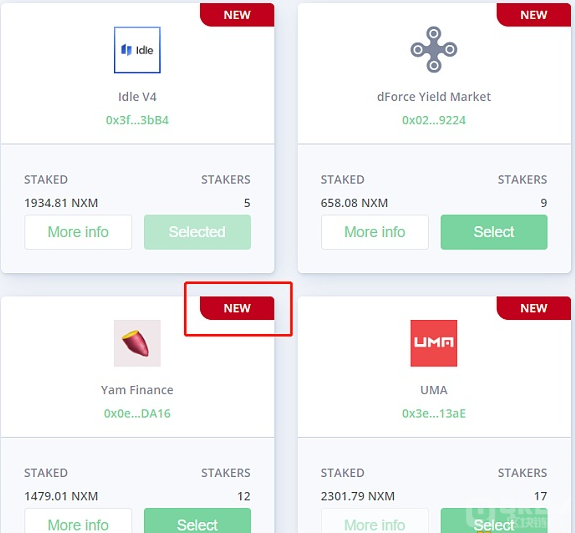

https://app.nexu**utual.io/staking/new/add-contracts

解析:这里有各个币种staking的情况,简化理解为这就是资金池,如果智能合约除了问题,都从这里面赔付。在这里我找到了YAM的理论赔付资金池。

相关ETH转账信息:

https://etherscan.io/address/0x0e2298E3B3390e3b945a5456fBf59eCc3f55DA16

这里YAM是新的赔付资金池(1479NXM,金额太小了),事儿都发生两个星期了,看下以太坊浏览器可以找出来这里面转账的情况,逼近事实了,继续查找到底赔付过没有。

探案第四步,找出相关案件,数据震惊

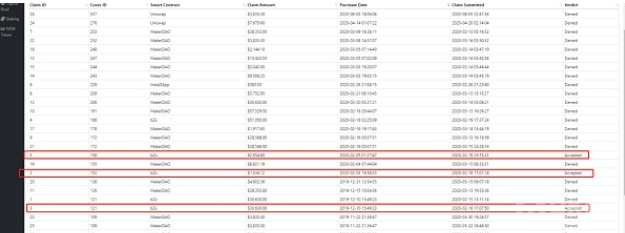

https://nexustracker.io/claims

解析:这个网址是保险理赔的业务情况,**

从2019年8月6日到今天,总共有26起索赔,在这里我没有找到YAM的索赔信息。所以,理论上有几种可能:万卉小姐记错了,YAM项目方赔付和MakerDAO等平台的合约合并赔付(不太可能),YAM根本就没有投保。

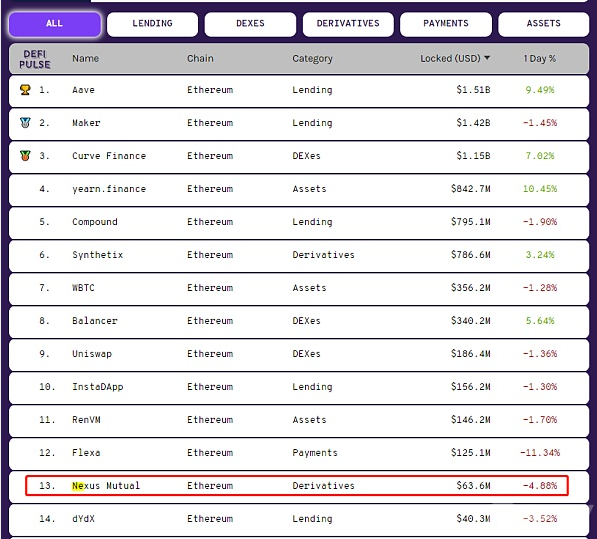

根据以上26起索赔事件数据,可以看到只有三起案件受理了,2654 1534 30630=34818美金。

我们暂时不用看什么经济模型,看下这个互助保险锁了多少钱。

636万美金,这个数字当然是涨起来的,到2020年8月为止总共赔付了3.5万美金。这个保险可以的,基本不赔付,赔的钱也是几千美金,**一笔是3万美金。

二、传统保险的3大缺点

**化保险(传统保险)的弊端多了,我们看看NXM项目方对传统保险的理解。

首先**说了传统保险的两个弊端:

NXM**地址:

https://nexu**utual.io/assets/docs/nmx_white_paperv2_3.pdf

机构决定什么样的事件是可以赔付的;

**化系统的透明性问题

提到35%的资金由于交易摩擦等各种费用被浪费了,只有65%到了该赔付的客户中。

**中说了**点和第二点,第三点是正文内容给出来的,我总结为第三点。

可能第三点,项目方怕自己金融知识不=扎实,于是放到了正文陈述,并且插入多篇引用文献辅助证明自己的观点。

**中说“NXM系统可以砍掉18%的费用,也就是说35%-18%=17%。交易摩擦**一半”。这所谓的17%就是NXM的整体经济模型所得的利润——理论上来说是的,往下看逻辑,你就知道根本不是,这个只是个噱头。

我在此简述传统保险业:“千家万户保一家”是基本理念,就是互助的逻辑,什么意思呢?我对自己的车投保1万一年,有100万人在人民保险公司(举例)买了车保,那就是100亿,出了车祸理赔完,只要能够cover(覆盖承受)费用,这个保险公司的资金就在不断上涨。举例:今年总共理赔了5万起交通事故,然后赔付了10万,总共就是赔了50亿,然后,之前收的100亿,现在陪50亿,这剩下的50亿就是自己的喽(理论上来说)。

传统保险业商业逻辑如下:

传统保险不希望理赔过多:少陪一笔是一笔,余下的都是利润;

市场竞争:在世界各国的保险业无论是国资背景还是非zf背景,都面临市场竞争,如果理赔过少,面临客户流失情况,失去市场竞争力。

以上竞争可以参考博弈论中的“纳什均衡”。推论出**赔付策略趋同。

用大白话举例来讲就是:您的车买人保还是平安,付出一致的成本,获得的赔付是相近的。差别在于习惯与服务体验,**上的差别微乎其微,这是市场竞争达到的一种均衡状态。

三、NXM币价上涨的真实逻辑

用户可使用 ETH 购买 NXM **,成为风险评估师。需要注意的是,该社区成员必须通过 KYC——也就是说,光有 NXM **还不足以成为 Nexus Mutual 的成员,而要通过 KYC 后被加入白名单后才能成为风险评估师参与 staking。对于每一份特定的保险,NXM 持有人需对其进行风险评估,并通过 staking 其背后的智能合约来表达是否愿意承保的意愿。

可以说,staking 机制是 Nexus Mutual 的核心基础,一份新保险的产生的前提是 NXM 持有人愿意对其进行 staking,而 staking 资产的多少则决定了特定智能合约可满足的购买需求。

社区成员一旦成为风险评估师,可通过参与 staking 获得收益,该收益来自用户购买保单的费用。各个 DeFi 项目智能合约只要参与保险都会产生的保险费用,其中保险费收益的 50% 会分给 staking 参与者。

无论是否决还是通过,每一次投票的共识率都高达 99%以上。

赔付机制:利用人性造成混庄格局

以上是一段对于NXM赔付机制的描述

(https://www.8btc.com/media/625075)。

首先来看,这个去**化的保险真正要参与是需要KYC的,光有NXM还不能行使投票权,而且社区治理的机制是无论是通过还是不通过,都要通过投票决定,也就是说本文**部分所说26个索赔项目,确实有3个通过了。有23个都没有通过,每次的投票共识率99%

看明白了吗?

如果传统保险业还有市场竞争的纳什均衡,策略趋同,在车险、人身安全险等相对明晰的领域该赔付的大概率还是要赔付的。

而NXM平台呢?所谓的带有KYC的去**化治理组织,如果您是NXM大户,在赔付保险的时候,什么策略能让你更多的赚钱?反对票。每一次我都投反对票,当然,这里面还有个有点**化的白名单机制,你不用太担心被拉黑,因为你的投票满足所有参与投票人的集体利益,相反,这样的博弈状态下,经常投赞成票的才会受到社区的抵制——因为你让大家少分钱了。

这是博弈论策略,我们再讲一个逻辑bug:

如果你是一个项目方(或者投了这个币的大户),您担心智能合约真的出现漏洞,导致巨额亏损,如何稳定的获得理赔?

自己获得权力:你要购买足够多的NXM,成为风险评估师,这就是投票的权力;

权力寻租:你认识持有大量NXM的大户,因为他们的投票权大,给他们好处,获得理赔。

投保。光投保这一项并不保证你100%获得赔付。

如果我花很多钱,去成为平安保险的股东,才能让我获得平安保险的理赔,我为什么要买平安保险的股票?我还要什么理赔。

如果我花很多钱,去持有NXM来获得这个所谓去**化平台的理赔,我为什么要买NXM这个币?我还要什么理赔。

那么我为何要买平安的股票,我为何要买NXM的币?因为NXM还会涨,因为平安股票也会涨。

因为NXM本质上是一个混庄结构,不用去查数据了,你看下99%的共识率就可以知道,就算**是散户,也是一个独特的混庄机制。因为不同的散户持币者的利益诉求是一致的只要不是太过分,就不要赔付,赔付的时候只要不是太过分,就不要赔太多。

这是一种利用人性趋利的混庄机制。

资金的两个循环:经济学原理

这里有个正向的资金流循环。还是两个循环。

**个循环:

投保,理赔,理赔金额小然后余下的一部分发给staking用户,用户获利,继续持币(或者加仓),只要理赔小于投保金额,用户持续获利。

第二个循环:

投保要买NXM,想要获得保险收益也要买NXM,同时,要想获得保险收益需要staking锁住NXM,流通盘进一步压缩。买NXM是需求侧,锁NXM**流通性是供给侧。随着DeFi的发展,智能合约的保险金额也会越来越多,需求不断增加,流通进一步减弱。供求关系决定价格——这是最基本的经济学原理。

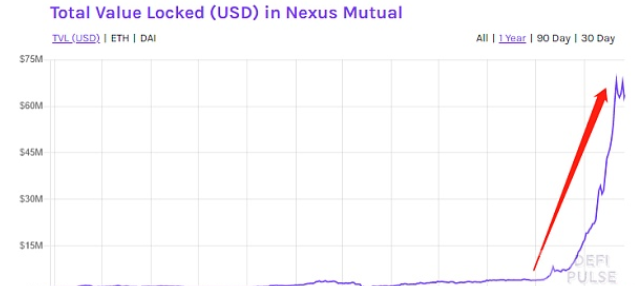

根据以上逻辑,DeFi发展,智能合约需要保险,这就上去,看下一年以来锁仓金额的变化,从2020年7月开始扶摇直上。

我们来看币价:

这个经济模型,今天已经讲清楚了,我没有写复杂的公式让你去寻求数学的**,我只是在讲逻辑和博弈论,关于NXM这里有官方给出的所谓的经济模型解释:

https://nexu**utual.io/token-model.html

这里面有很多公式,各位可以参考,更重要的是:我们要看到事物背后的真实逻辑。

四、币价还会上涨吗?

风险当然是有的,**保险平台的都一样,就是大多数客户不来投保了。根据前文断案内容,就算YAM之前没投保,现在也有了保险资金池了。这是一个不得不玩儿的游戏。NXM有先发优势,也没有更加出名的别的保险平台,这块蛋糕又非常大,短期之内,只要DeFi不熄火,NXM价格依然会上涨。

我不期待NXM有更好的社区治理机制,因为利用人性的结构是**秀的结构。去**化的世界也需要竞争态势,达到市场均衡,目前无法形成或者没有形成百舸争流的保险业竞争格局,传统保险业不会进来,去**化保险业没有竞争,近乎真空的竞争环境。

未来的竞争格局甚至会出现更加疯狂的情况:正规项目宣发的时候会说我们用了派盾或者慢雾的代码审计,我们同时买了NXM的保险,各位投资者不用怕,我们的智能合约经过了审计**无缺,如果有缺陷,还可以获得保险赔付。双重安全加持。

这样的竞争态势一旦出现,目前的币价就显得太低了。

DeFi有趣的地方在于玩儿的**是阳谋。

区块链风**司获得了未公开的融资。<="" p="">

备注:据网上公开消息,Hugh Karp是 Nexus Mutual (NXM)的创始人,Karp 在保险业拥有超过 15 年的经验,曾经担任 UK Life Operations 的 CFO。董事会成员 Graeme Thurgood 在英国有 17 年的丰富的领导共同保险项目的经验,董事会还包括以太坊社区成员 Evan Van Ness。该公司已从 Kenetic、KR1、MilliWatt 和 1kx 等一系列区块链风**司获得了未公开的融资。

本文地址:https://licai.bestwheel.com.cn/qk/24959.html

文章标题:币价上涨的真正逻辑

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。