Web3 过冬 有哪些能超越周期的落地产品?

区块链网QKLW.COM记者报道:伴随着美联储加息和宏观环境的悲观情绪传导,加密二级市场近来明显冷清了不少,Web3 叙事也没有出现能明显引燃情绪的爆点。

以往增量的好日子逐步成为美好的回忆,Web3 世界也正在越来越真实地面临自己独特的流量困境——Web3 存量用户见顶,增量用户的进场却困难重重。

因此「过冬」成了一众 Web3 新老项目的主旋律,那在大家都准备节衣缩食之际,作为房间里的大象,有哪些已经落地的 Web3 产品?它们又有哪些值得参考的经验与价值?

基础应用层面

B 端的我们暂且不谈(譬如 The Graph),我们在此仅盘点一些大家比较耳熟能详且用户渗透率高的基础 Web3 产品应用。

1)ENS

作为以太坊生态中最接近去**化身份(DID)形态的底层基础协议,ENS 无疑是其中最典型的 Web3 Native 产品之一。

上线至今 5 年多的时间里,ENS 已从最初的以太坊地址解析逐步发展为 Web3 世界的名片,今年以来的火爆更是奠定了其 Web3 基建的定位。

截至上个月底,ENS 总域名数量达到 217 万个,如今 9 月份尚未结束,注册量便超越 7 月份达到 38 万个,再创历史新高,这也可以视为观察 Web3 用户及活跃体量的**入口。

更关键的是它对用户的覆盖能力也在不断加强,此前以太坊基金会、以太坊域名系统 ENS、数字身份认证公司 Spruce 共同推出追踪「Sign-In with Ethereum」进展的网站 login.xyz ,「Sign-In with Ethereum」是一套通过以太坊账号登录第三方 Web 应用的技术规范,使用户能够通过以太坊帐户和 ENS 配置文件控制其数字身份,而不是依赖传统的中间人。

目前它已经在 Web3 中使用,同时旨在用**实践来进行标准化,以使 Web2 服务也更容易采用,同时 ENS 等去**化域名不仅仅用于地址,未来也将覆盖 DApp 服务的各个方面。

2)Mirror

虽然相比 5000 万创作者而言,Web3 的用户体量还微不足道。

但当我们在 Mirror 上看到越来越多的圈内圈外「小作文」的时候,也从侧面说明了它已经逐步成为 Web3 版内容与**的主场地。

而前不久 Mirror 也相继开放 Web3 订阅和评论服务,新功能允许读者用钱包订阅和评论 Mirror 发布的内容,也意味着允许基于钱包的订阅将能使与 Web3 中常用的其他工具组合,以启用如社区聊天、Token门控和社区分析仪表板等功能。

3)MetaMask

钱包一直被视作是 Web3 流量的超级入口,也拥有着其它 Web3 应用难以企及的用户体量,即便目前看起来似乎变现途径有限且变现困难。

而其中当之无愧的榜首 MetaMask 官方数据显示,截至 2022 年 3 月,MetaMask 月活用户已经达到 3000 万,这即便在 Web2 世界也是一个可以拿出手的数据,更不用说 Web3 了。

要知道作为 Web3 **应用的 OpenSea,在 2021 年创下增长奇迹,成交量达到 140 亿美元,但它只有约 25 万的活跃买家和卖家,且 70% 的成交量仅来自约 2 万用户。

今年上半年的时候,其背后的开发公司 ConsenSys 公司 CEO Joe Lubin 确认 MetaMask 将发行Token,接下来伴随着Token的推出,MetaMask 的头部地位与及会进一步巩固,用户量可预见的未来还会是 Web3 头牌。

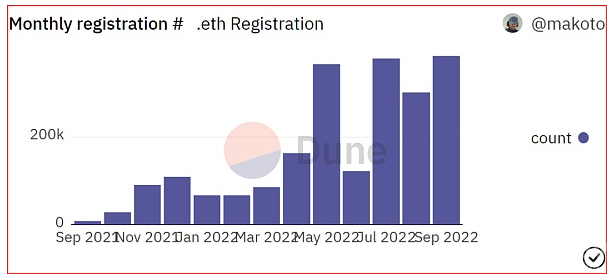

4)Dune

作为区块链数据分析工具领域的扛把子,Dune 相信是绝大部分 Web3 用户的必备网站,里面有涵盖 DeFi、NFT 等足够**度的数据图表可供选择。

而今年年初创立仅 3 年的 Dune 也以独角兽估值(10 亿美元)完成了 6942 万美元的 B 轮融资,无论接下来 Dune 发不发Token,注册一个账户,去上面自己仿照建立一个自己的数据仪表板,都是一个探索 Web3 的**体验。

其实像 ENS、Mirror、MetaMask、Dune 这样的 Web3 产品,已经正在逐步演变为 Web3 后续进化历程中不可或缺的核心基础设施,最直接的趋势,就是后续已经有一批 Web3 项目开始陆续建立在这些基础设施类的项目之上。

简言之,它们在扮演底层组件的角色——以这些 Web3 应用龙头为圆心,围绕着它们的工具类和应用层的 Web3 项目也开始不断衍生,更丰富的**功能不断强化。

就像 ENS 之上的 ENS Vision 和数百个集成了 ENS 协议的 Web3 项目,又或者 Mirror 之上的 askmirror 等等,这些 Web3 世界的龙头应用们,正在逐步衍生出一个个生机勃勃的新世界。

基础协议层面

1)WalletConnect

相信所有 Web3 用户对 WalletConnect 都不陌生,即便不清楚也大概率使用过它的产品服务:

除了 MetaMask 之外,使用 imToken 等手机端钱包应用登录 Web3 应用时,采用的扫码形式背后就是基于 WalletConnect 协议支撑。

今年 3 月 9 日,WalletConnect 完成 1100 万美元 A 轮融资,所筹资金用于「开发 Web3 的通用消息传递层」。

WalletConnect 认为如果没有去**化基础设施的三大支柱:区块链、消息传递和存储,那 Web3 就不完整,为了实现「Web3 的通用消息传递层」这一愿景,WalletConnect 引入了两个新协议:

支持 WalletConnect 钱包相互发送消息的直接消息传递协议

支持 DApp 通知用户链下和链上事件的推送通知协议

这样就可以实现钱包与钱包间的信息通讯以及钱包与用户间的通知推送,基本就是涵盖了用户在链上之间互相交流通讯的基本服务场景,预计后续也会进一步成为 Web3 用户日常使用的基础产品。

2)IPFS

作为构建 Web3 世界的关键基础设施,IPFS 将用户数据分散存储在分布式服务器上,来确保数据不会被某一**化的机构所掌控,可以有效防止用户的数据被篡改,保护数据原生性。

同时通过分布式的冗余架构避免数据大范围丢失,并通过激励广泛的节点参与来大大****化平台的托管成本。

虽然基于 IPFS 的 Filecoin Token(IPFS 是协议层,Filecoin 只是其中一个激励层)表现令人失望,但其实我们平时也在自知或不自知地使用 IPFS 的服务,包括买的每一个小图片背后,可能都是通过 IPFS 进行去**化存储。

和应用层的渐成生态一样,IPFS 之上的 Huddle 01、NFT.storage,Arweave 之上的去**化云盘 Ardrive、KYVE 等等,这些一个个小生态之间也正在发生着更进一步的「合纵连横」。

Web3 产品往何处去?

在梳理当下已经有**用户基数的落地应用时,相信大家已经发觉 Web3 的底层逻辑**不同于 Web2,最直接的就是很多(至少短期内)看似没有盈利逻辑的产品,甚至越偏向于公**品性质的底层协议。

所谓区块链的「胖协议」和「瘦应用」理论:

此前在私域流量为王的 Web2 世界里,谁能跑马圈地,聚拢足够多的私域流量,谁就能获取**化的收益,而协议层大家都不太愿意去开发,因为开发也不挣钱。

这就导致 Web2 形成了胖应用瘦协议的局面,一个个都在努力成为超级 APP,「胖应用」为王——微信、支付宝、美团等等,都越发庞大臃肿,想把用户流量一站式圈在自己的应用里。

而随着区块链和 Web3 的兴起,逻辑则明显发生了翻转——底层组件或中间件形式的产品越来越吃香,可以以「积木」的形式插入或作为底层基础设施。从而获取**的聚合收益,

这也是日渐繁荣的 Web3 生态明眼可见的大趋势,越来越多的 Web3「工具式应用」,围绕单个底层的「超级 Web3 基础应用」,辅助其完善更为丰富的**衍生功能,依托底层的「超级 Web3 基础应用」发展壮大,并**反哺底层的「超级 Web3 基础应用」实现更大赋能,从而逐步**出一个个独具特色而又自成体系的「小生态」。

本文地址:https://licai.bestwheel.com.cn/qk/15930.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。