DVT技术与验证器管理:ether.fi的市场潜力被低估?

Ether.fi从致力于以太坊质押和流动性再质押,当前以太坊的质押和再质押领域**的痛点:用户质押以太坊之后就失去了对以太坊的控制权,所以Ether.fi旨在通过开发非托管的质押解决方案,帮助用户在掌握以太坊控制权的情况下享受质押和再质押收益。

项目实力核心团队Mike Silagadze: 创始人&CEO。**于滑铁卢大学,Mike Silagadze于2010年开始从事加密货币行业的投资,其曾创办过Gadze Finance并担任**执行官,创办过Top Hat 。

Chuck Morris:总工程师。研究生**于芝加哥大学,主要攻读计算机专业。拥有丰富的加密货币开发工程团队经验。

合作伙伴Kiln:为以太坊提供基础设施服务。

DSRV:一家提供区块链基础设施支持的公司,包括节点服务和其它技术支持。

Chainnodes:一家区块链服务提供商,专注于节点运维和管理。

Obol:专注于分布式信任协议或与区块链相关的分散化技术的公司。

从ether.fi披露的团队和合作伙伴信息中可以看出,其开发团队具有非常丰富的加密货币行业的投资和开发经验,并且与多家加密货币的基础设施公司建立了合作关系,在基础设施搭建方面获得了强大的支持。

融资实力ether.fi已通过两轮融资筹集约3230万美元。

种子轮:2023年2月,Version One Ventures领投,Purpose Investments、 North Island Ventures、Node Capital、Maelstrom、Kommune.one、Chapter One Ventures、Arrington XRP Capital参与此轮投资。金额为530万美元。

A轮:2024年2月,Version One Ventures、OKX Ventures领投,White Star Capital、White Loop Capital、Stani Kulechov、Selini Capital、Sandeep Nailwal、North Island Ventures、Node Capital、Matthew Howells-Barby参投。金额为2700万美元。

其中Version One Ventures和OKX Ventures是Crypto行业内**的投资机构,**VE的创始人Stani Kulechov 和Polygon的创始人Sandeep Nailwal和Kraken的创始人Matthew Howells-Barby也参与了ether.fi的融资,可以看出业内**人士对Eth.fi的认可程度非常高。

运行模式根据用户存入ETH以及其LST**的数量可以分为两种:32个ETH以及其LST的倍数;其他金额的ETH以及其LST**。

当用户存入的ETH以及其LST**的数量是32的整数倍

节点操作员提交竞标,以获得分配给其运行的验证器节点。受信任的节点操作员可提交一个名义出价,以被标记为可用。不可信节点操作员参与拍卖机制,并根据其中标价格被分配验证器。储户将 32个ETH存入ether.fi存款合约。这将触发拍卖机制,并分配一个节点操作员来运行验证器。这也会铸造一个取款保险箱和两个NFT(T-NFT、B-NFT),赋予取款保险箱所有权。T-NFT代表30个ETH,这是可随时转让的。B-NFT代表2个ETH,是强制绑定的。收回2个ETH的**方法是退出验证器或**退出。验证者使用获胜节点操作员的公钥对验证者密钥进行加密,然后作为链上交易提交。节点操作员利用解密后的验证器密钥启动验证器。认购者(或节点操作员)可提交退出命令,以退出验证器,并将所认购的ETH存入取款保险箱。然后,认购者可以烧毁NFT,在扣除手续费后收回ETH。

其中B-NFT用于提供降价保险的免赔额(在发生降价事件的情况下),并代表对验证器节点性能的监控责任。由于增加了风险和责任,B-NFT的收益率高于T-NFT。

当用户存入的ETH以及其LST**的数量是其他金额

当用户存入的ETH以及其LST**的数量是其他金额。当用户的以太坊数量小于32个,或者不想承担监控验证器节点责任时,可以通过在NFT流动性池中铸造eETH来参与ether.fi的质押。流动性池合约包含由ETH和T-NFT组成的混合资产。当用户将ETH存入流动池时,流动池会铸造eETH**并将其转给用户。持有T-NFT的铸造者可以将T-NFT存入流动性池,并铸造与T-NFT价值相等的eETH。持有eETH的做市商可以在流动性充足的前提下,按1:1的比例将其转换为流动性池中的ETH。如果流动性不足,转换会触发验证退出。使用B-NFT进行质押的用户将其ETH存入池中,并进入分配B-NFT的队列。当流动性池中的以太坊数量超过阈值时,队列中的下一位持有者将被分配。在这个过程中生成私钥并触发质押流程,32个ETH将被质押进池子中,同时铸造两个NFT:T-NFT入池,B-NFT给债券持有者。当流动池中的ETH数量低于阈值时,铸造时间最早的T-NFT就会触发退出请求。该退出请求会记录一个时间戳,并开始计时。如果计时器过期而验证器仍未退出,那么B-NFT持有者的价值就会被逐步削减。节点操作员在退出已过期的验证器时可获得奖励。验证器退出时,T-NFT和B-NFT将被烧毁,ETH(扣除费用)将存入流动性池。

同时ether.fi为了增加质押者收益,在项目的设计中除了提供质押奖励外,还设立了一个节点服务市场,允许质押者和节点运营商注册节点、提供基础设施服务,并分享服务收入。用户在ether.fi存入资金并获得质押奖励的同时ether.fi会自动将用户的存款再质押给Eigenlayer以获取收益。Eigenlayer利用质押的以太坊来支持各种AVS,并通过建立经济安全层提高质押者的收益。所有质押奖励的总额将分配给质押者、节点运营商和协议,分别占比90%、5%、5%。用户可以获得以太坊质押奖励、ether.fi忠诚积分、重新质押奖励(包括EigenLayer积分)以及为Defi协议提供流动性的奖励。

分散的验证器技术(DVT)在ether.fi的**中,介绍了Distributed Validator Technology(分散的验证器技术),我们简称为DVT。DVT的出现主要是为了解决以太坊质押中的验证器**化的问题。在传统的以太坊质押中,一个验证器通常被设计为由单一的节点运营商管理,在这种模式下会存在两个比较明显的问题:

如果这个节点出现了故障,就会影响到质押在这个验证器中的ETH的安全和收益;

如果这个节点不可靠或遭到攻击,就可能会影响验证器的性能和安全。所以DVT的设计是通过允许多个独立实体共同管理单个验证器,分散了单个点的故障风险。

DVT技术的实现主要是通过对两个方面的升级和改进:

首先,在DVT中实行了将密钥进行了分割,不再是由一个密钥来掌控,而是通过将验证器的密钥分割为多个部分,每个参与管理验证器的实体只拥有其中的一部分秘钥,每当一个操作进行时需要得到大多数实体的共识才能够操作,这样有效的**了之前单一节点掌控秘钥带来的风险;

其次,DVT参与者之间必须有明确的合同和协议来规范每个参与实体的职责和权利,确保整个系统的公正性和透明性。

综上所述,ether.fi通过引入了DVT技术,将原有节点的**化风险大幅度的**,更加的确保质押人和参与者的安全性和公平性。

验证器管理NFT化在ether.fi的设计中,在创造每一个验证器的时候都会去生成两个NFT,分别为T-NFT、B-NFT。其中T-NFT代表30个ETH,这是可随时转让的。B-NFT代表2个ETH,是强制绑定的,只有在**退出的时候可以退回其中的2个ETH。其中铸造的NFT不仅代表了质押在验证器上的资金所有权,还包含了管理和运行验证器所需的所有关键数据。其中NFT包含的内容有:对这个创建的验证器的一个详细的信息,比如验证器运行的节点、物理位置、节点运营商、以及节点服务的详细信息;NFT持有者拥有对验证器的控制权。

ether.fi的NFT设计就是之前各个LSD项目中的LST的一个升级版本。让质押者通过持有NFT的形式来达到更加灵活和去**化的方式去管理其验证器。通过这种方式也减少了之前质押者必须将自己的ETH转移给第三方的信任问题。

与同赛道项目相比的创新ether.fi与其他Restaking赛道项目进行对比。

安全性:ether.fi相较于传统的质押类项目最明显的优势就是安全性。在传统的质押类项目中,用户都是将自己的ETH直接通过项目质押到节点中,在用户将ETH质押到节点的同时也会失去对密钥的掌控权,这样如果节点作恶或者被攻击那么质押者就会收到相对应的损失。而ether.fi旨在通过开发一个非托管的质押解决方案,通过DVT技术的引用和验证器管理NFT化的方式,达到质押者可以控制他们的密钥并保留其 ETH 的保管权同时将质押委托给节点运营商的效果,并且实现了多个独立实体共同管理单个验证器,从而分散了单个点的故障风险。ether.fi将用户参与以太坊质押的风险降到了**。

退出机制:在其他的Restaking项目中用户质押在协议中的ETH或者LST需要赎回的时候,需要等待 7 天才能将其赎回。但是ether.fi 提供了一个独特的退出机制,即用户可以通过 Unstake 将 eETH 再解质押回 ETH。这意味着用户不仅可以通过 DEX Swap 回 ETH,还可以选择 Unstake 1:1 赎回 ETH,等待时间较短。并且ether.fi 还是**一个支持LRT直接退出的协议,而其他协议如Curve、Balancer等则通过LP池兑换退出,但提款时间会根据流动储备情况变动。

在Crypto行业中,尤其是链上活跃的用户最为关心的问题是其资产的安全性问题,其次才是收益率。ether.fi通过使用DVT技术的引用和验证器管理NFT化,将用户的资产安全问题降到了**。并且同时具有对用户非常友好的退出质押的机制,使得用户在参与项目的时候减少了很多的顾虑。

项目模型业务模型ether.fi的经济模型由三个角色组成:节点运营商,质押用户,主动验证服务商(AVS)

节点运营商:ether.fi 的节点运营商主要是那些能够利用ether.fi 的基础设施,为质押者和网络其他参与者提供高质量服务的实体。节点运营商在ether.fi的经济模型起到了非常重要的作用。首先用户都必须将自己的ETH或者LST通过节点运营商来进行质押,然后节点运营商会给质押者铸造NFT,其中在铸造或者销毁NFT时ether.fi会收取**的费用,这也是ether.fi收入的来源之一。然后节点运营商会将已经质押的ETH再质押给Eigenlayer以获取收益,或者为接入到ether.fi的AVS提供服务来获取收益。

质押用户:ether.fi的质押用户将自己的ETH质押到ether.fi之后,除了会获得以太坊奖励的节点质押激励以外,主要还是再质押给Eigenlayer以获取收益并且同时也可以给AVS提供服务来获取收益。在质押用户获得的收益中,5%会分配给节点,5%会分配给ether.fi项目,这也是ether.fi收入的来源之一。

主动验证服务商(AVS):ether.fi是一个Restalking赛道的项目就必然会涉及到AVS,虽然现在大多数Restaking赛道的项目都会将自己项目的质押ETH接入到Eigenlayer中,让Eigenlayer去完成AVS的对接来获取超额奖励,但是ether.fi的规划中下一步也是建立自己的AVS生态,AVS是ether.fi项目提供给质押用户超额收益的来源。

从以上分析可以看出ether.fi的收入是:

铸造或者销毁NFT时,ether.fi会收取**比例的费用

质押用户获得收入的5%

**模型根据**显示:ETHFI总量是10亿枚,**的初始供应量是1.152亿枚,现**的流通率是11.52%。

ETHFI的分配如下:

投资者和顾问

3.25亿枚,32.5%,锁仓2年,线性解锁

团队核心贡献者

2.326亿枚,占比23.26%,锁仓3年,线性解锁

DAO 金库

2.724亿枚,占比27.24%

空投

1.1亿枚,占比11%

提供流动性

3000万枚,占比3%

Binance Launchpool

2000万枚,占比2%

协议公会

1000万枚,占比1%

**的赋能根据**显示,ETHFI在ether.fi中的用途如下:

支付协议费用:用户在ether.fi中进行操作和交易需要使用ETHFI进行付费。

项目激励:奖励那些参与质押以及运行节点的用户。

参与治理:持有ETHFI**可以参与项目的治理。

ETHFI的价值判定根据**介绍,在ether.fi项目中,ETHFI不存在集中销毁或者定期销毁的场景。

对ETHFI的赋能较少是ether.fi项目的一个显著缺点,在其设计中并没有加入质押机制,从而减少了对ETHFI**锁定来增加项目价值这一个关键点。但是根据**中对ETHFI的分配来看,**影响市场最主要的部分是投资者和顾问、团队核心贡献者这两部分,这两部分分配的**达到了总量的55.76%,虽然占比比较高,但是根据其锁仓时间来判断,需要在2026年3月之后才会将大部分**释放,所以暂时不会影响到**的流通率。

ETHFI之后的走势还是更多的是取决于ETH在通过现货ETF之后,ETH的币价是否能持续的上涨以及ether.fi在日后能否接入更多的AVS来给ether.fi项目的质押者带来更多的ETH质押额外收益。

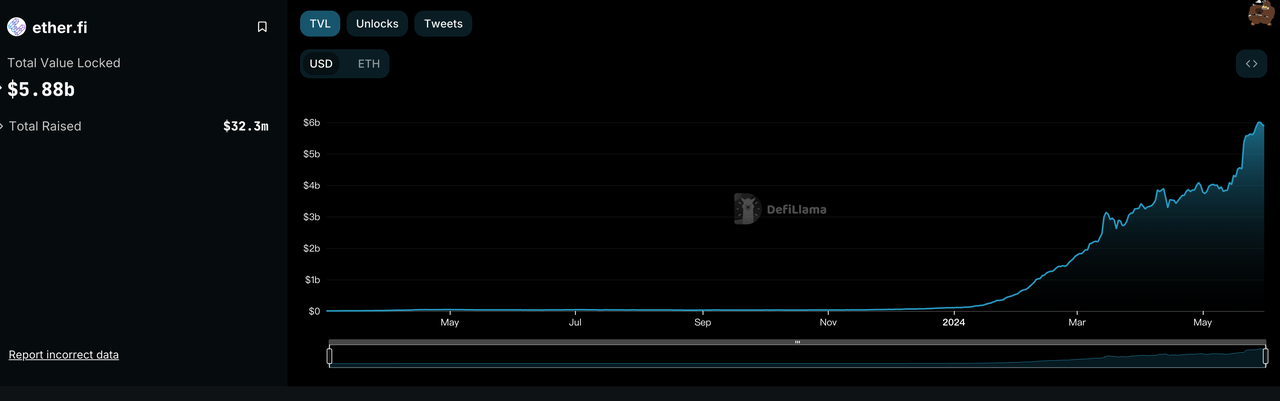

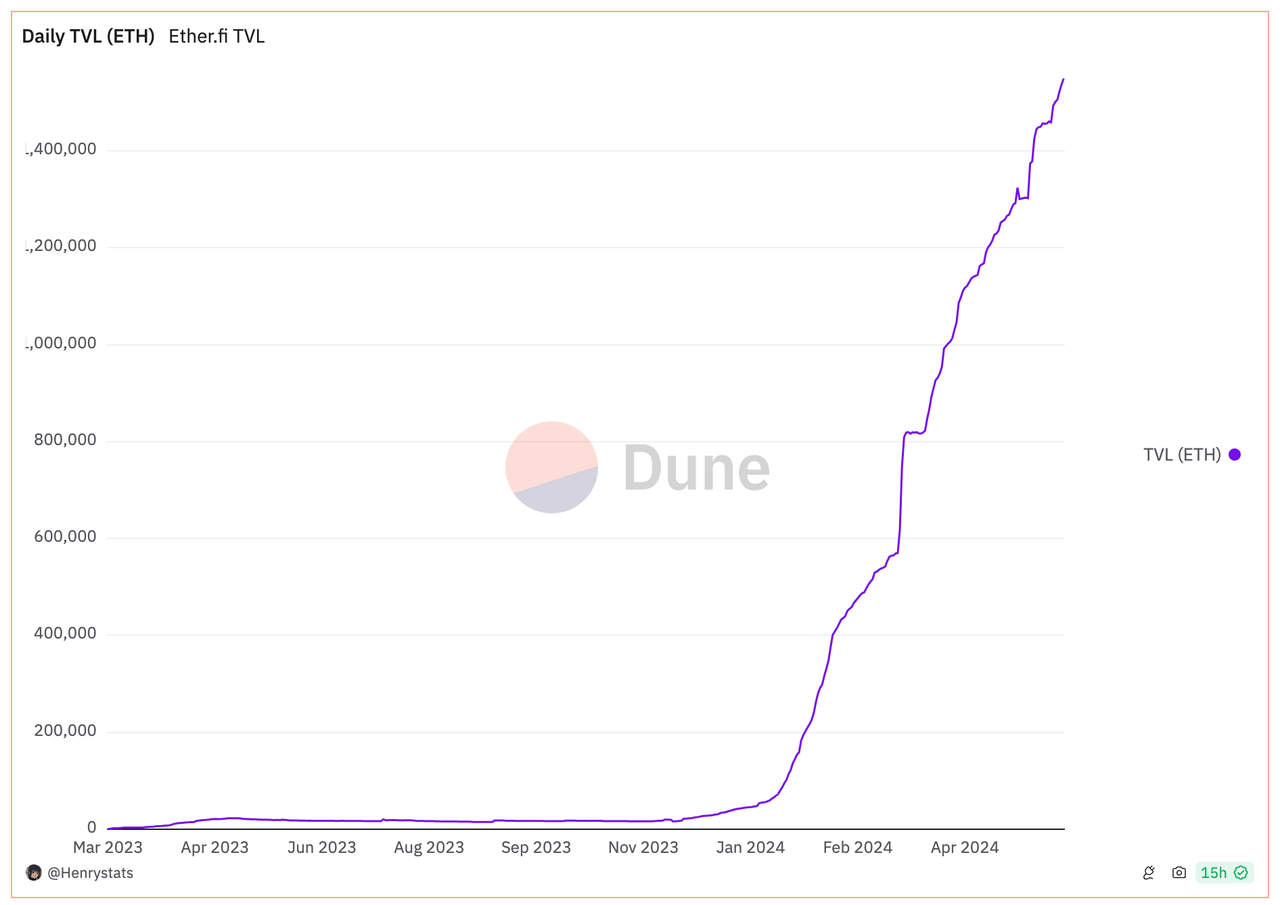

TVL

https://defillama.com/protocol/ether.fi#information

https://dune.com/ether_fi/etherfi

由图可以看出,ether.fi的TVL已经达到了58.8亿美元,现在其TVL在Restaking赛道中排名**。并且可以看出ether.fi的TVL从2024年开始一直保持着迅速上升的态势。

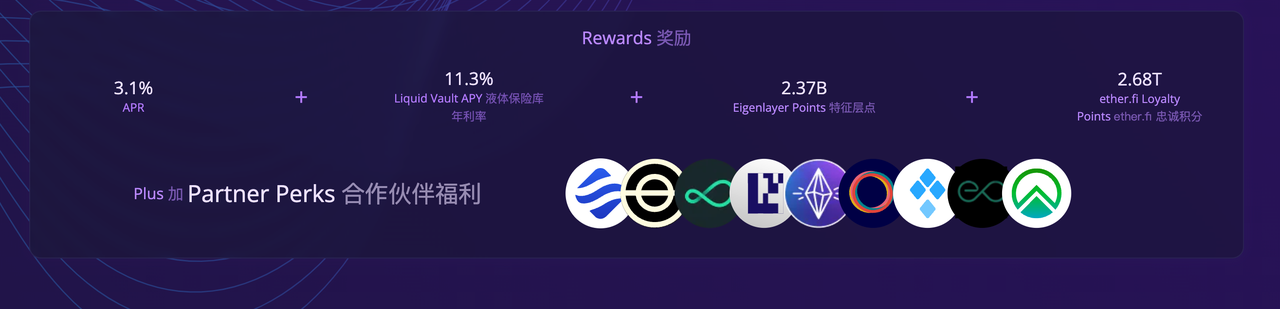

APY

https://www.ether.fi/

我们可以从ether.fi的官网上看到ether.fi的APY已经达到了14.4%,对质押用户非常具有吸引力。

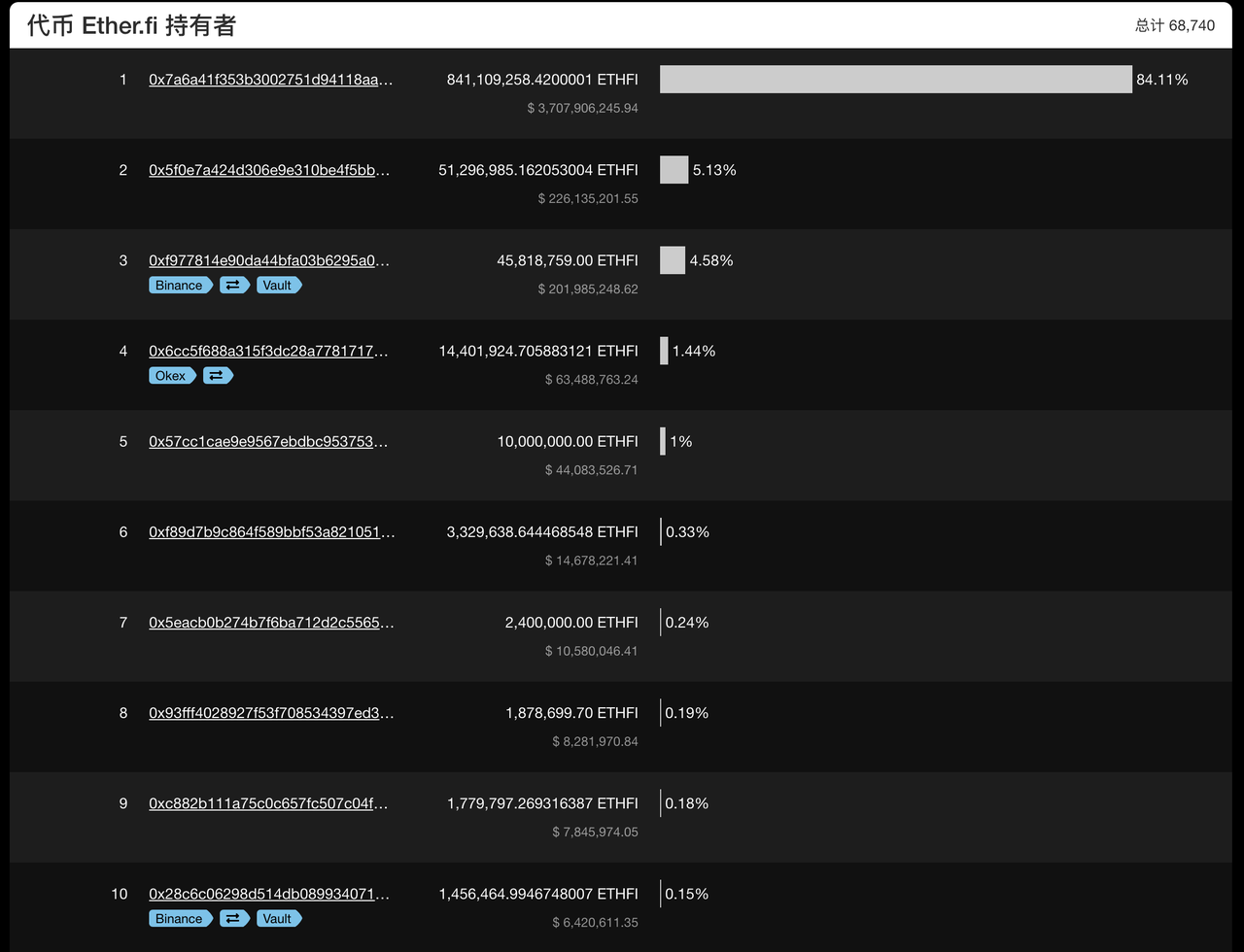

前十持有者

https://ethplorer.io/zh/address/0xfe0c30065b384f05761f15d0cc899d4f9f9cc0eb#pageTab=holders&tab=tab-holders

在前十的持币地址中,包括了ether.fi的DAO金库、币安和OKEX的官方地址,其余的持币占比为7.07%,ETHFI数量为7707万枚,现在流通量是1.152亿枚,占据了流通量的66.91%,说明大部分**集中在鲸鱼手中。

项目风险ETHFI**除作为ether.fi的治理**外,最主要的作用就是用户在使用项目时缴纳费用以及分发给质押者和节点运营商的奖励。虽然现阶段ETHFI**的解锁量并不高,并且ether.fi的分配机制中对占比**的投资者和顾问、团队核心贡献者这两部分的锁仓时间还算合理,在本轮牛市中不会有太大的解锁,但是ETHFI缺乏回购和质押机制,从而导致了ETHFI的流通量是在不断增加的,并没有一个机制能够达成通缩的效果,从而在**程度上影响币价的上涨。

虽然ether.fi较其他Restaking项目解决了质押者对自身资产所有权始终持有以及能够及时解押的优势,但是作为一个Restaking赛道的项目最主要的还是要去增加质押用户的额外真实收益,现在ether.fi与其他Restaking项目一样都是依靠Eigenlayer,将质押的**接入Eigenlayer来提供AVS主动验证服务,虽然在其规划图中计划今年要开启自己的AVS主动验证服务,但是是否能够让其它的项目使用ether.fi现在来看不确定性比较大,如果没有实现的话,对币价的打击比较大。

总结ether.fi的发展方向致力于以太坊质押和流动性再质押,通过引用DVT技术和验证器管理NFT化,解决了现在以太坊的质押和流动性再质押赛道中普遍存在用户质押以太坊之后就失去了对以太坊的控制权的问题,并且实现了质押用户的密钥掌控权和实现了多个独立实体共同管理单个验证器,使得质押用户在节点的**化风险得到了很好的解决,同时ether.fi也是在Restaking赛道**能够做到让用户做到LRT直接退出的协议。从而ether.fi在Restaking赛道占有非常大的优势,现在TVL位居Restaking赛道**。

但是ether.fi本身的**经济学过于简单,没有一套质押机制和销毁机制,导致了**的流通量不断增加,从而间接造成了对**价格上涨的不利影响。虽然ether.fi在规划中计划开启自己的AVS主动验证服务,但是否能够让其他项目使用仍存在较大的不确定性。如果未能实现,将对币价造成较大打击。其具体效果有待观察。

总而言之,ether.fi项目通过其独特的DVT技术和验证器管理NFT化机制,解决了传统质押中质押后失去对以太坊控制权的问题。同时其LRT的退出机制也非常合理,受到了用户们的认同。其从链上用户最关注的安全性的两个方面解决了用户们的担忧和行业普遍存在问题。再加上以太坊的现货ETF已经基本批准,如果ETH在后续的牛市中能够有不错的涨幅,那么基于以太坊的ether.fi必然会有非常亮眼的表现。

本文地址:https://licai.bestwheel.com.cn/qk/132530.html

文章标题:DVT技术与验证器管理:ether.fi的市场潜力被低估?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。