新加坡加密税制与监管框架深度解析

作者:FinTax Carlton

一、引言

作为全球重要的**金融**,新加坡凭借其开放的市场环境、健全的法律体系和**的监管架构,吸引了大量资本和技术力量。近年来,随着数字资产和区块链技术的迅猛发展,新加坡逐渐成为亚太地区加密资产的重要枢纽。这里汇聚了众多初创公司、**交易平台、机构投资者以及技术开发者,共同探索数字金融的未来。

根据Independent Reserve Cryptocurrency Index (IRCI) Singapore 2025报告,新加坡的加密货币认知度已达历史新高,94%的受访者了解至少一种加密资产,29%曾拥有加密资产,其中68%的加密投资者持有比特币,46%曾经或正在持有稳定币,稳定币的实际支付和跨境转账等使用比例已达53%。此外,57%的加密资产持有者相信加密行业将在未来实现主流化,58%的公众呼吁进一步明确政府监管……这些数据共同描绘出一个认知广泛、应用多元且对监管有明确预期的市场。

二、新加坡加密监管框架概述

新加坡以其清晰性与平衡性的加密货币监管体系著称。新加坡税务局(Inland Revenue Authority of Singapore, IRAS)负责税务征管,而新加坡金融管理局(Monetary Authority of Singapore, MAS)则承担金融监管职能。

在税务方面,IRAS制定了针对不同类型的数字**(如支付型、效用型、证券型)的所得税与商品与服务税(GST)政策,并发布多份电子税务指南以明确应税事件及计税原则。MAS则通过牌照要求、合规审查以及风险控制措施,对数字支付**服务商(DPTSP)和稳定币进行严格监管。

三、新加坡加密税制基础研究

新加坡税制以其简洁结构、低税率和无资本利得税等特点闻名,在吸引资本流动和创新活动方面具有显著优势。在加密领域,核心税种包括所得税和商品与服务税(GST),以下将分别展开说明。

(一)所得税

新加坡采用属地来源原则,仅对源自新加坡的收入以及从海外汇入的收入征税。个人所得税实行累进税率制,企业所得税统一为17%。针对数字**交易,IRAS将其分为支付型**、功能型**和证券型**三大类,并规定了五类交易场景下的税务处理方式:

收到数字**作为商品和服务的支付;

收到作为就业报酬的数字**;

使用数字**作为商品和服务的支付;

买卖数字**;

通过****发行(ICO)发行数字**。

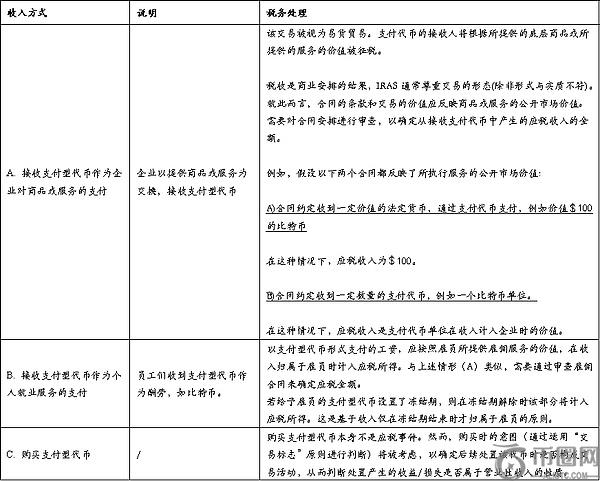

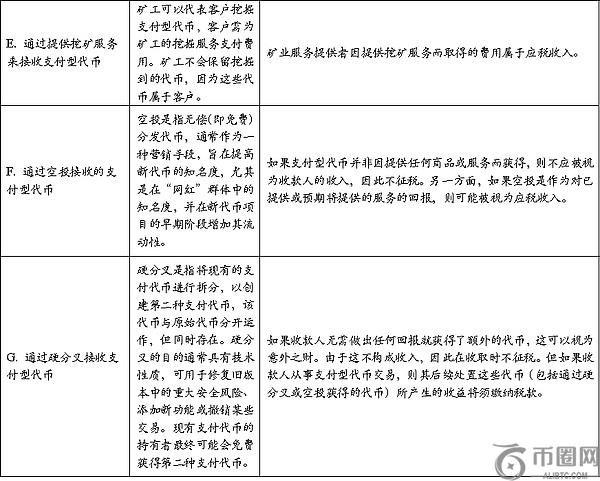

1. 支付型**的税务处理

支付型**被视为无形财产,其交易被等同于易货贸易处理,需在交易时确定商品或服务的价值。

表1:支付型**在所得税下的分类与税务处理

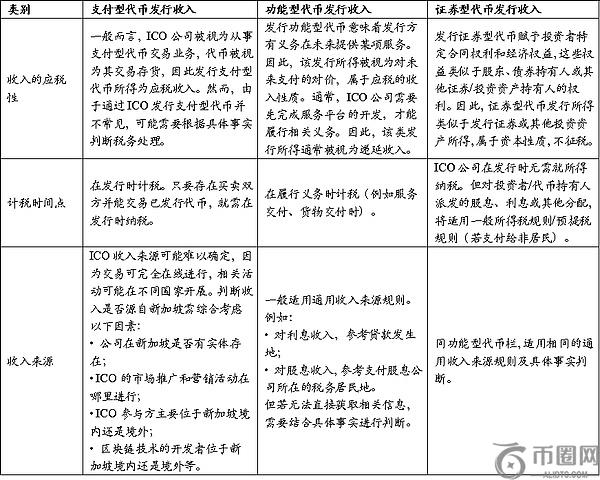

2. 功能型**的税务处理

功能型**赋予持有人特定权利,可被视为预付款,其支出在兑换商品或服务时享受扣除。

3. 证券型**的税务处理

证券型**通常不征收资本利得税,但收益部分(如股息)需按相关规则缴纳所得税。

(二)商品与服务税(GST)

自2020年1月1日起,符合条件的数字支付**(Digital Payment Tokens, DPT)供应免征GST。例如,比特币、以太坊等满足同质化、非锚定法币、可电子转移等特征的**均属于DPT范畴。然而,稳定币、虚拟收藏品及游戏内积分等不符合条件。

表3:不同类型**ICO的应税情况

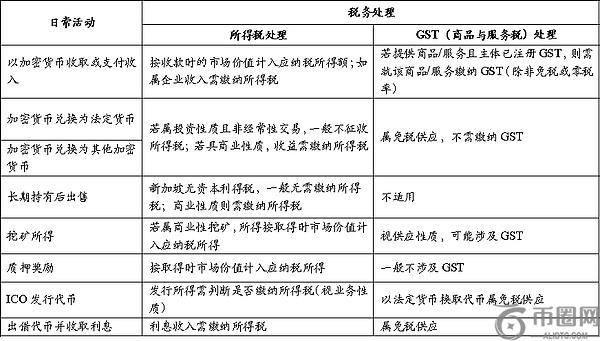

(三)按使用活动划分

表6:日常使用活动的应税情形划分

(四)其余税种

除上述主要税种外,其余税种(如遗产税、赠与税)因已取消或关联度较低,不再赘述。

本文地址:https://licai.bestwheel.com.cn/qk/358574.html

文章标题:新加坡加密税制与监管框架深度解析

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。