DYDX币 会跑路吗

DYDX- 简介详情

dYdX是一套允许**金融产品发行和交易ERC20令牌的协议。dYdX采取离链订单和链上撮合,以创建有效的市场。所有描述的协议都是公平和不受**机构管辖的。协议可由**人扩展,不需要特殊权限与其他智能合约。

DYDX是一种治理Token,允许dYdX社区持有和治理dYdX 协议。主要用于dYdX协议治理和手续费折扣。

项目介绍

Dydx exchange是一个去**化的永续合约交易所,该交易所在L2区块链系统上运行,并提供L1的现货/杠杆/借贷服务。

Dydx利用混合基础设施模型,主要为非托管、链上结算和带有订单簿的链下低延迟匹配引擎。

dYdX 至少进行了四轮融资

一文分析 dYdX、GMX 等主要永续DEX优缺点,谁最有可能“获胜”?

随着 FTX 事件打击了人们对 CeFi 的信任,越来越多的投资者开始探索 DeFi 的解决方案。本文研究非常热门的永续债券 DEX 市场的参与者,深入研究 GMX 和 Gains Network 等协议,并尝试分析哪些协议看起来最有可能成功,以及哪些斗志旺盛的新贵也表现出了希望。

追踪 Perps DEX 领域

FTX 的崩溃对整个加密货币市场造成了严重**,市场低迷,公司倒闭,并损害了该行业的信任度——这是加密史上****性的事件之一。然而,随着我们开始恢复和重建该行业,我们仍有理由保持乐观。

FTX 内爆带来的一线希望是,它可能会促进 DeFi 的采用,因为加密行业再次意识到通过不透明的托管实体进行交易的风险。

作为 DeFi 的一个热门领域,去**化永续(perps)交易所能够很好地满足这种对非托管、透明和去**化解决方案的新需求。

永续期货是没有到期日的期货合约,因为它们会不断展期。为了保持持仓并将永续合约的价格与标的资产的价格挂钩,交易员将持续支付利息。支付利息由交易者仓位决定,也称为资金费率(Funding Rate)。

这种设计和管理这些头寸的便利性导致 perps 大受欢迎,并将该行业确立为加密货币市场结构的核心组成部分。Perps 交易量超过现货交易量,因为它是交易者开立杠杆多头或空头头寸的主要方式。

**化交易所是交易 perps 的**场所。然而,一系列稳步增长的 DeFi 协议已经成为可行的替代方案,有望在后 FTX 世界中捕捉流量。

鉴于链上 DEX 在期货未平仓合约中所占的比例非常小,这些协议的近期(更不用说长期)可寻址市场(Addressable Market)是相当大的。

此外,与 CEX 不同,投资者可能有机会抓住这一趋势的优势,因为**的 perps DEX 都拥有**,其中许多**的表现优于大盘。

那么,哪些是**的永续交易所?它们的**经济学是什么样的?哪种协议最有可能“获胜”?

让我们一探究竟。

DYDX

协议概述

dYdX 是最类似于**化交易所的协议,因为它使用**限价订单簿模型。这种订单簿模型以及大量激励措施使 dYdX 能够加入机构做市商,并为 DEX 上市的主要大型资产建立深度流动性。dYdX 的性能也很高,因为它建立在 StarkEx 之上,StarkEx 是一种 L2,使其能够提供零 gas 交易。但是它的一个显著缺点是缺乏可组合性,因为基于 StarkEx 构建的应用程序无法相互操作。

dYdX 计划在其基于 Co**os 构建的特定应用程序区块链上推出其 V4 版本,该链预计于 2023 年第二季度推出,它将使交易所变得更加去**化,因为它将不再拥有**化匹配引擎。然而,这将以安全为代价,因为 dYdX 链将需要引导其自己的、独特的验证器集。

dYdX 目前是**的链上永续合约交易所,在过去 6 个月中产生了超过 1562 亿美元的交易量(约 78% 的市场份额)和 3900 万美元的收入。然而,由于上述激励措施,该协议在此期间亏损 1370 万美元,利润率为 -35%。

**经济学

dYdX 由 DYDX **管理。值得注意的是,DYDX 没有**费用分享,DEX 产生的收入直接流向 dYdX Trading Inc,这是一家从事协议开发的**化公司。该**作为协议支持具有**的实用性,但其主要用途是激励流动性和交易活动。在 V4 中,DYDX **有可能用于保护 dYdX 链,利益相关者能够赚取**、交易费和 MEV。然而,这个决定必须通过 DAO 治理投票。

GMX

协议概述

GMX 已席卷 DeFi 市场。该协议利用一种独特的模型,用户可以在该模型中为称为 GLP 的类似指数的一揽子资产提供流动性。

GLP 主要由 ETH、wBTC 和稳定币组成,充当 DEX 上交易者的交易对手方,他们从流动性池中借款以开立杠杆头寸。这意味着 GLP 承担“损益(pnl)风险”,因为当交易者进行无利可图的交易时它会产生价值,反之亦然。GLP 赚取 70% 的交易费用,这些费用以 ETH 支付,并且一直是所有 DeFi 中持续收益**的来源之一,通常净收益在 20-30% 之间。

GMX 为交易者提供 0% 的滑点,因为它通过 Chainlink 使用基于预言机的定价。然而,这种依赖性使协议面临价格操纵漏洞的风险,因为攻击者可以操纵资产价格供给,以便在 GMX 上获利并抛售 GLP。该协议也设置了适当的参数来减轻这种风险,例如未平仓合约(OI)上限,同时限制其支持资产的选择。GMX 还面临可扩展性问题,因为它对 CEX 价格的依赖意味着它只能根据这些场所的流动性进行扩展。

在过去 6 个月中,GMX 的市场份额从 9.3% 大幅增长至 16.3%。该协议甚至有几天产生的费用超过了 Uniswap。

总的来说,GMX 的交易量为 446 亿美元美元,收入为 1770 万美元,在此期间亏损 2430 万美元,利润率为 -137%。

GMX 已成为 Arbitrum 的核心原语,在网络上拥有 40% 的 TVL 份额,以及 Umami Finance、Rage Trade、Vesta Finance、Dopex 等项目在该平台上构建和获取 GLP 流动性。

**经济学

GMX 由 GMX **管理。**持有者可以质押他们的 GMX,以赚取以 ETH、托管 GMX (esGMX)支付的协议收入的 30%,并在向 GLP 提供流动性时获得更多奖励。迄今为止,GMX 利益相关者已赚取超过 3460 万美元的费用,该**目前以 ETH 计价的收益率约为 7%(不包括 esGMX 释放量)。

Gains Network

协议概述

Gains Network 是另一个快速增长的 DEX。Gains 使用的模型与 GMX 有点类似,但用户不是为一篮子资产提供流动性,而是仅向 DAI 的金库提供流动性。

与 GLP 一样,金库充当 DEX 交易者的交易对手方,用户将 DAI 抵押品存入以开设多头或空头头寸。用户还可以在金库中充当 LP,在那里他们将赚取交易费用并将交易者的盈亏内部化。

Gains 具有几个独特的特征,例如除了加密货币之外还支持股票和外汇。该交易所是一个“degens(参与高风险交易的个人)天堂”,因为它支持 100-1000 倍的杠杆率,根据用户交易的资产类别,是所有 DEX 中**的。然而,这是以可扩展性为代价的,因为用户最多只能存入 75,000 美元的抵押品。该交易所还将交易者的利润限制在 900%。

在过去 6 个月中,该平台促进了 81 亿美元的交易量,同时产生了 270 万美元的收入。Gains 目前部署在 Polygon 上,但是该协议计划在不久的将来部署在 Arbitrum 上。

**经济学

收益由 GNS **管理,可以抵押该**以赚取平台产生的交易费用的一部分。GNS 还受益于销毁机制,因为当 DAI Vault 的抵押率超过 130% 时,多余的存款将用于回购和销毁**。

**,GNS 被用作担保,协议文档指出,如果 DAI 保险库抵押不足,将出售**。在撰写本文时,GNS 质押者的收益率约为 2%。

Perpetual Protocol

协议概述

Perpetual Protocol 使用基于 Uniswap V3 构建的虚拟 AMM(vAMM)架构。这使该协议能够在利用合成杠杆的同时促进**的资本交易(如 V3)。这意味着在 Perpetual Protocol 上,用户可以交易 ETH 和 BTC 等资产,而无需 DEX 本身进行托管或与他们结算交易。

Perpetual Protocol 部署在 Optimi** 上,允许交易所受益于与 L2 上其他协议的可组合性。Brahama、Galleon DAO 和 Index Coop 等几个项目已经构建了 delta 中性收益率产品,这些产品从平台上的资金费率(建立多头/空头头寸所支付的利率)中获取收益率。

相对于 GMX 等竞争对手,该协议的市场份额在过去 6 个月中从 2.9% 下降到 1.8%。在此期间,该交易所的交易量为 38亿美元,收入为 65.8 万美元,亏损 75.5 万美元,利润率为 -114%。

**经济学

Perpetual Protocol 由 PERP **管理。PERP 可以为 vePERP 锁定,vePERP 是一种不可转让的**,赋予持有人治理权、提供流动性的提升**奖励,以及在平台上不同流动性池之间分配**的权利。此外,在即将进行的治理投票之前,vePERP 持有人将有权获得 DEX 产生的交易费用的 25%、50% 或 75%。这些费用将以 USDC 的形式支付给**持有者。

后浪来袭

dYdX、GMX、Gains 和 Perpetual Protocol 并不是该领域**的玩家。

在巨大的 TAM(总可寻址市场)和协议的强大网络效应之间,去**化的 perps 行业与众多希望从现有企业手中窃取市场份额的项目展开激烈竞争。

简要介绍以下几个项目:

Cap Finance(CAP)是一种基于 Arbitrum 的 DEX,它通过独特的预言机系统提供 0% 的费用和资产定价。Cap 正在为即将推出的 V4 版本做准备,并在过去 6 个月中促进了 14亿美元的交易量和产生了 61.4 万美元的收入。

Rage Trade 是 Arbitrum 上新推出的交易所。在 Rage 上,用户可以通过“80/20”金库向交易者提供流动性,这些金库将闲置资产存入外部收益场所以增加 LP 回报。该协议的**个 80/20 保险库(LP 进入 Curve 的 Tri-Crypto 池)目前收益率为 9.2%,目前资金池的**容量已达到约 330 万美元。

Kwenta 是一种基于 Optimi** 的 DEX,它建立在 Synthetix 之上,利用后者的流动性和 Chainlink 价格信息。

还有许多其他令人兴奋的协议正在开发中,例如 Vertex(Arbitrum 上基于订单簿的交易所)以及 Drift Protocol——其 V2 版本在 Solana 上重新启动。Perpetual 的基础设施甚至正在使用 NFT Perp 等协议为 NFT 构建,NFT Perp 是另一种基于 vAMM 的 DEX,正在 Arbitrum 上推出。

结论

正如我们所见,每个永续 DEX 在协议设计、**经济学和运营性能方面都有所不同。

尽管 Gains Network 和 Perpetual Protocol 带来了独特的功能和**设计,但截至目前,该领域仍然是 dYdX 和 GMX 在进行角逐。

dYdX 在交易量和收入方面处于明显**地位,同时以更高的利润率运营。从长远来看,它还以 CLOB 的形式拥有**扩展性的交换模型。

然而,它的**经济学是同类产品中最差的。获得所有协议收入的不是 DAO 或 dYdX 持有者,而是 dYdX Trading。由于流动性激励,DYDX **也承受着持续的抛售压力,尽管这可能会随着 dYdX V4 的推出而改变。

GMX 已成为 Arbitrum 的核心原语,并且在最近几个月见证了其市场份额的急剧增长。GMX 的**经济学非常出色,因为质押者可以以目前超过 ETH 质押率的速度赚取 ETH 收益。

尽管如此,该协议设计中的几个特性限制了可扩展性,同时引入了独特的尾部风险(Tail Risk,指的是发生罕见事件的风险)。

此外,尽管 DYDX 在许多方面**于其竞争对手,但它在过去 6 个月中相对于 GMX 下跌了 53.3%。因此,虽然 DYDX 似乎拥有更好的产品,但去**化永续赛道似乎是另一个明确的例子,即在加密行业中,产品不是**。

----

某Smartmoney钱包地址1小时前将约313万枚 DYDX 转入币安

据 Lookonchain 监测,1小时前,某DYDX Smartmoney钱包地址将3,132,004枚 DYDX转移至币安,价值约430万美元。---

DYDX距离起飞就差一个赋能

DeFI无疑是我们这个时代**创新性和革命性的发展之一。DeFi比TradFi/CeFi要好十倍,历史上**次,人们有了一种不需要越界、贪婪和**的当局,而真正控制自己财务健康的方法。dYdX DeFi交易所为那些希望从**化交易平台的功能和效率方面获益,但又希望获得DeFi无信任、非托管性质的衍生品交易者提供了一个很好的平台。该平台的**是永续和保证金交易,但它旨在整合其他市场和资产,并在2022年底前成为**去**化的平台。

什么是dYdX?

dYdX是一家**的去**化交易所,由加州企业家、前coinbase工程师Antoni Juliano于2017年创建,公司名称为dYdX Trading Inc。该DEX支持杠杆率高达25倍的永续交易、**和借款。该平台在以太坊区块链的智能合约上运行,并利用第二层解决方案为交易者提供**和低Gas费的交易。

dYdX正在建设他们所宣称的下一代DeFi交易所,很容易看出他们为什么能够大胆地做出这样的声明。该平台利用**进和强大的以太坊第二层解决方案之一StarkWare,为交易者提供闪电般快速且无缝的交易体验。

值得注意的是,dYdX在其协议和平台产品方面正经历一些相当重大的转变和演进。该平台最近停止了现货交易功能,并将其**转移到永续交易,这就是为什么该功能是StarkWare第二层内部协议升级中提供的**个可交易工具。

dYdX团队表示,一旦平台启动V4升级,将提供更多的可交易工具,这预计将在2022年底完成。

dYdX还打算从以太坊迁移出去,在Co**os SDK网络上开发他们自己的区块链,这将在未来推动平台的发展。

在以太坊L2上,dYdX虽然是头牌项目,但**一直匮乏赋能,dYdX数据好,收益也高,但与dYdX**毫无关系,而这次转移Co**os后,可能DYDX的赋能会为此改变,币价也会随之水涨船高。

转移Co**os后dYdX**赋能的大猜想:

1、做出来自己的公链之后,dYdX**成为公链**。在以太坊L2上,**项目其实都很难锁定协议价值的,但自己做一条链就**不同了,转移到Co**os后,dYdX并不是基于其他公链,而是重新部署一条自己的专属公链,转账交易都需要消耗dYdX**,就跟eth**和eth链的关系一样。

2、dYdX链的节点需要锁仓大量的dYdX**,Co**os生态的链必须自己承担安全性,也就是说dYdX链需要自己保证公链安全,那就需要在新链上运行验证节点,需要散户去质押dYdX**,参与网络staking,因为就有大量锁仓dYdX**的需求。

3、dYdX**与协议收入挂钩将在dYdX链实现 。其实之前dYdX就发布公告,要**去**化,大家就猜测dYdX**可能将与协议收入挂钩,猜测终归是猜测。但这次dYdX转移Co**os后就大概率得这么做了,如果还不与协议收益挂钩,锁进去的DYDX毫无意义,从而也就导致无人去锁。

dYdX是交易永续资产和获取杠杆的**去**化平台之一。这个雄心勃勃的平台是DeFi行业的一个真正的强者,得到了该领域一些**的参与者的支持,如Andreessen Horowitz、a16z、Coinbase的Brian Armstrong等。

与许多DeFi金融产品一样,dYdX是开源的,**人都可以访问,甚至可以在此基础上构建。用户的资产**由智能合约应用程序管理、运行和存储。这个平台承诺透明和安全,他们也兑现了这些承诺。在加密货币领域,有一个共同的口号是“不要信任,要验证”,多亏了开源代码和团队的透明度,dYdX实现了这一加密理念。

dYdX V4和dYdX链

DeFi协议选择离开以太坊并创建自己的独立链在加密世界中并不常见。

dYdX链将使用Co**os SDK和Tendermint Proof-of-Stake共识协议构建。这将使dYdX向特定于应用程序的区块链互联系统Co**os生态系统开放。这次更新将标志着dYdX的第四次迭代(V4),并将于2022年底完成。

在dYdX V4中,每个验证者都将运行一个从不承诺达成共识的内存订单簿,这意味着它将是脱链的。下订单和取消订单将通过网络传输,类似于正常的区块链交易的工作方式。这确保了订单的下达和取消将始终通过网络进行。每个验证者存储的订单簿**都是相互一致的,在实时的基础上,订单将通过网络匹配在一起,从而在链上提交交易。

dYdX的**优势

很多DeFi用户,都认为dYdX是永续交易的**DeFi协议。事实上,交易者可以使用杠杆,并以无信任、无许可的方式与其他交易者进行交易,这是避免使用集中式交易交易所的陷阱和问题的一个好方法。

该团队和平台高度关注透明度和安全性,这在DeFi领域是至关重要的。平台和交易引擎的工作效率令人难以置信,而且界面设计得非常**。对交易者来说,这确实是一个专业级的平台。我实在找不到该平台的缺点。

可以改进的地方

dYdX**的弱点是没有现货交易。这是阻碍交易者使用该平台的**抱怨,这也是团队在V4推出后希望解决的问题。

燃料限制(Gas Limit)

Gas Limit 是你在这笔交易中愿意支付Gas Fee 的**单位量,让矿工帮助你完成区块链上的交易,而完成一笔交易所需的Gas 单位量,将会由交易复杂程度来决定。

若交易越复杂(或链上目前有越多人在交易),就必须要消耗更多的运算资源,代表Gas Fee 的花费也就越多;反之,交易越简单(或当下的链上交易人数少),Gas Fee 则越低。

如果觉得公式很复杂的话,那么我们以现实生活的汽机车的汽油来做比喻:

- 燃料价格(Gas Price)= 每公升单位的汽油价格

- 燃料限制(Gas Limit)= 汽车最多需要的汽油量

- 矿工费(Gas Fee)= 加油时,所花费的总油钱

在现实生活中,我开车到上海时,最多需要消耗20000 公升,而现在汽油价格为每公升20 元,也就代表我需要支出20000 * 20 = 400000 元的油钱。

换句话说,我在以太链上的交易,最多需要支付的Gas Fee 为20000(Gas Limit),而目前Gas 的价格落在20 Gwei(Gas Price),就代表我需要消耗400000 Gwei。

再将Gwei 单位转换成ETH 单位,同等于我需要花费0.0004 ETH 给矿工作为交易手续费。

以Metamask 钱包作为范例

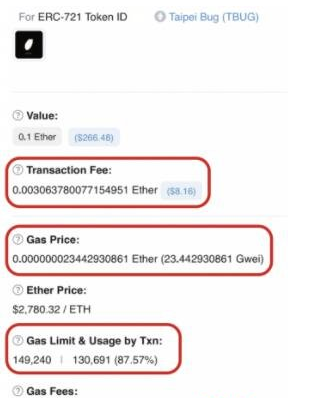

上面的例子可能还是有点模糊,因此在这边直接示范一次透过MetaMask 进行NFT 铸造时,会收取多少手续费。

在这笔交易中,我要Mint NFT 时,要转出0.1 ETH 到Taipei Bug 合约里,当时的Gas Price 约为23.44 Gwei ;而虽然设定的Gas Limit 为149240 单位Gas,但**只用到130691 单位Gas,

整体换算结果下来的Gas Fee 为:130691(Gas Limit)* 23.44 Gwei(Gas Price)= 3063397 Gwei。

然后再把Gwei 换算成ETH ,大概是0.003063 ETH,也就是我此次Mint NFT 时需要支付的Gas Fee。

其实在使用时,钱包都会直接帮你算好Gas 费,因此不用自己计算,你只需要在意现在的矿工费是否过高(如果觉得过高,也可以等之后再来交易),以及是否要调高Gas Limit 即可。

另外,我也提供查看Gas Fee(Gewi)的实用网址,可用来判断现在的Gas Fee 是否过高:

- Etherscan:查询包括Gas Limit、Gas Price 及交易实际用到的Gas Fee 资讯。

- ETH Gas Station:查询依据以太坊网络壅塞程度,而推荐设置的Gas Price。

本文地址:https://licai.bestwheel.com.cn/qk/14589.html

文章标题:DYDX币 会跑路吗

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。